参加工作20年,缴纳社保20年,预计到退休能够缴费35年,养老金能领多少?

作者: 昆明财税服务平台

近年来,养老保险制度不断完善,人们越来越多的发现参加养老保险的重要性了。老人退休后可以拿到一份稳定的养老金,养老金还会根据国家的统一调整通知年年增长。不少老人在2000年前后退休,刚退休养老金只有三四百元,但是经过多年的调整,养老金居然增长到了三四千元。

这是参加养老保险的优势,但是很多人又怀疑我们的养老保险制度究竟可不可以持续。毕竟过去的历史欠账太多,养老保险很明显处于一种收不抵支的状态。不过,国家一方面推动国有企业股权划转社保基金,另一方面在不断完善有关保险退休制度,比如推动延迟退休。只要我国经济健康稳定发展,我们的养老保险制度一定可以长期稳定运行。

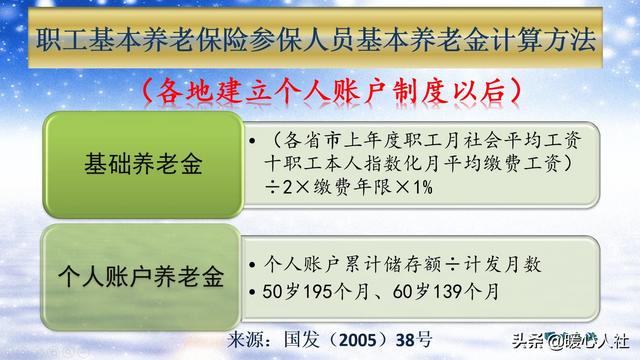

现行的养老金计算制度较为科学,相信会长期稳定不变的。目前的基本养老金主要包括基础养老金和个人账户养老金两部分。

养老金计算公式基础养老金跟社平工资挂钩。基础养老金等于退休时计算养老金的基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

退休时计算养老金的基础,一般是退休上年度的社会平均工资。过去一般是城镇非私营单位在岗职工社会平均工资,2019年5月国家改变社平缴费基数口径,改为了全口径城镇就业职工社会平均工资。现在正处于过渡阶段,需要等待国家的过渡性方案。

缴费指数一般是缴费档次,比如当年按照60%档次缴费,缴费指数就是0.6。平均缴费指数就是历年缴费指数的平均值。

个人账户养老金跟个人账户余额和退休年龄相关。个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额,一般按照缴费基数的8%记入,但是2005年以前由于养老保险制度的问题,记入比例是11%。

个人账户记入以后,每年会根据国家公布的记账利率记发利息。过去养老保险个人账户的记账利息较低,有的地区只有银行一年期定期存款利率。后来国家不断完善,提升有关记账利率。2016年开始有国家统一公布,城镇职工基本养老保险,个人账户记账利率,近年来分别高达7%~8%。

这种情况下,如果2035年退休,养老保险缴费35年,退休能领取多少养老金呢?

实际上缴费档次很重要,但很多企业和个人为了省钱,只按60%最低档次缴纳是社保。如果平均缴费指数是0.6,基础养老金只可以领取28%的退休上年度社会平均工资。如果15年后的社平工资是1万元,光基础养老金就可以领取2800元每月。

个人账户养老金,主要跟退休当年个人账户的余额相关了。如果未来是1万元缴费基数,最低缴费基数是6000元,每月记入个人账户就是480元,一年是5760元。由于记账利率不一定赶得上工资增长率,假设能够形成后期最低缴费基数的20倍,也就是115200元。如果未来还是能60岁退休,个人账户计发月数仍然是139个月不变的话,个人账户养老金可以每月领取828元。

这样的情况下,按最低缴费基数35年,养老金每月3628元,大约是36.28%的水平工资。相当于5000元社会平均工资情况下每月1814元左右的养老金。还算过得去吧。如果缴费基数更高,退休养老金肯定会更高了。

所以,一般还是建议根据自己的实际收入情况缴纳社会保险。