自由职业自己缴纳医保合适吗?

作者: 昆明财税服务平台

很多自由职业者面临着一个问题,就是是否需要自己参加职工基本医疗保险?如果不参加职工保险,可以参加居民医疗保险,这两种医疗保险哪种更具优势呢?我们可以从以下几个方面进行比较:

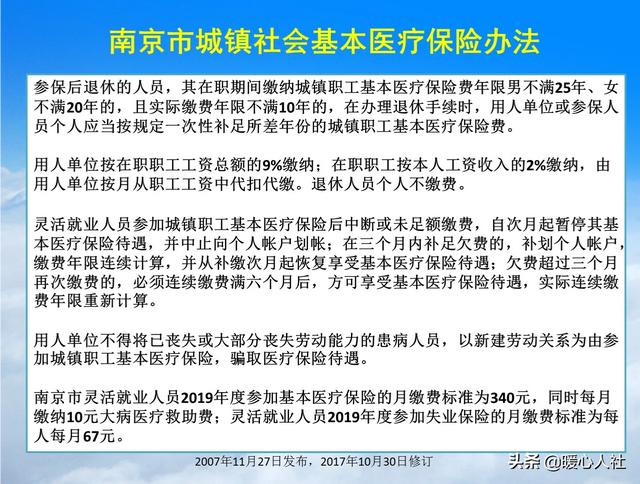

第一,缴纳费用:4000元VS400元。自由职业自己缴纳职工医保,可能负担比较重一些。比如青岛市2019年的最低缴费基数是3269元,缴费比例是10.8%。每月需要交纳353元,一年需要缴纳4236元。像南京市灵活就业人员参加基本养老保险的月缴费额度是340元,每月还缴纳10元的大病医疗救助费,合计350元,一年4200元。

一年4000多元的职工医疗保险,确实一些灵活就业人员觉得比较贵。

城乡居民医疗保险负担更轻一些,它是由国家补贴和个人缴费共同形成。2019年国家最低缴费标准是250元每年(青岛市二档缴费是395元),2020年国家最低补贴标准是520元。

经济越发达的地区,筹资标准越高。比如上海市19~59岁的成年居民2019年个人缴费标准是790元,政府补贴2690元,总筹资标准3480元。60~69岁、70岁以上个人缴费标准分别是600元、430元,加上财政补贴,总投资标准高达6460元。

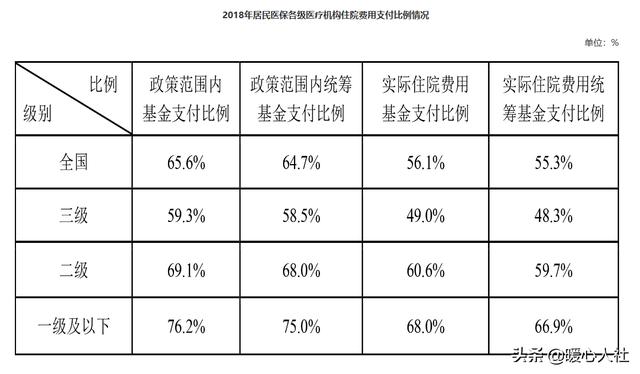

很多人把职工医保和居民医保的待遇只比较住院报销比例。根据2018年医疗保障事业发展统计公报显示,全国范围内来看,职工医保政策范围内的支付比例高达81.6%,而居民医保只有65.6%。

15个百分点的差距,说实话不是太大。而且居民医保一样有大病医保待遇。基本医疗保险以外还可以享受大病报销。

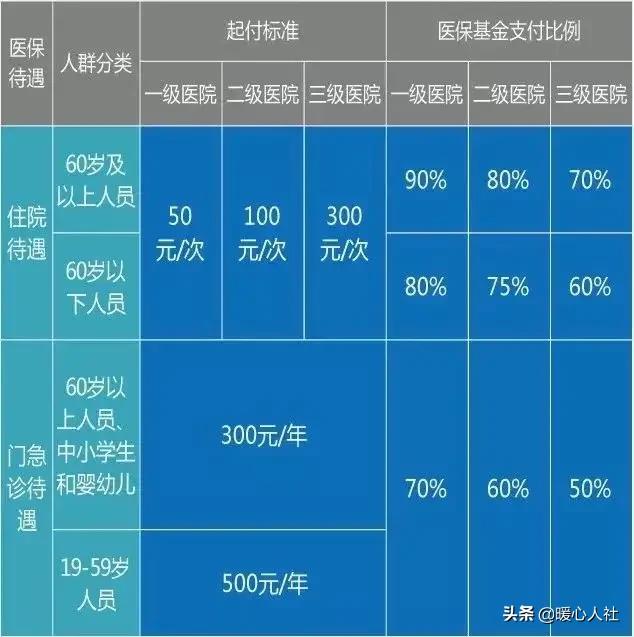

实际上,花钱最多的是门诊统筹报销待遇,也最不容易见到效果。比如上海市的筹资标准那么高,仅能够维持门急诊报销待遇50%~70%,起付线是300元和500元。

职工医保的待遇,最大的优势是退休后不需要继续缴费了,而且还有医保个人账户、医保报销比例会比在职职工更高。

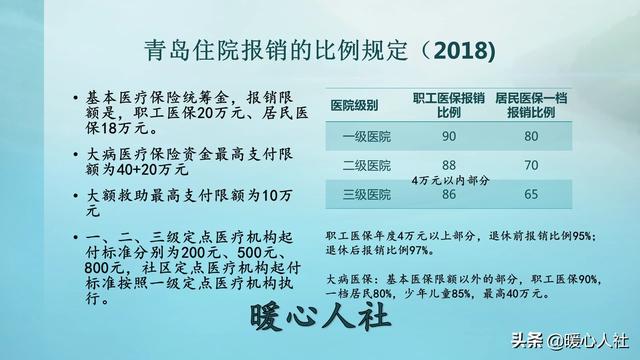

按照《社会保险法》的规定,医疗保险到达退休年龄缴费达到国家规定年限的,退休后可以不用缴费,继续享受基本医疗保险待遇。医疗保险待遇中 ,对于退休职工的医疗费报销,报销比例往往更高。比如青岛市的一到三级医院报销比例,在职职工是86%、88%、90%,4万元以上部分在职报销95%;退休后职工的报销比例是95%、94%和93%,4万元以上的部分报销比例97%。

退休后,每月医保个人账户也会划入一部分买药钱,青岛市根据年龄每月最低是八十元和九十元,北京市市97元和107元,深圳市是60%缴费基数的8.05%点一年四五千元。这些待遇居民医疗保险都是没有的。

所以,从医保待遇的长期性来看,自然还是参加职工医疗保险划算。但是对于个人负担来讲,自由职业者收入一般比较低,如果从来没有参加过职工医保,可以选择缴费钱数较低的城乡居民医疗保险。