是不是多数人不知道医保二次报销的条件?如果是,为什么?

作者: 昆明财税服务平台

有人说医疗保险可以报销两次,实际上医疗保险有三重保障。

其实我们平时参加的医疗保险,往往又叫做基本医疗保险。基本医疗保险之外,为了减轻大病患者的负担,国家设立了大病医疗保险。大病医疗保险之后呢?还可以享受医保救助待遇。

基本医保待遇什么是基本医疗保险?基本医疗保险实际上是最基本的保障待遇,一般又称为统筹报销待遇。相应的统筹报销待遇,实际上包括门诊报销和住院报销两大类。

门诊报销,主要是大家在定点医院或者定点机构拿药看病时,门诊就可以享受报销待遇。比如说上海市城乡居民医疗保险门诊起付线是300元或者500元,三级医院报销比例可达50%。青岛市需要在定点的社区门诊挂靠,报销比例70%,一年最高报销限额是3000元。大病门诊待遇,一般一年也就三四千元的限额。不过,我国的医疗保险各地政策相差较大,有些地区门诊报销政策还不完善。

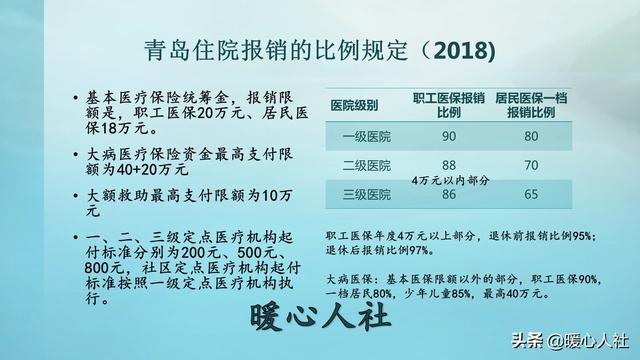

住院报销的待遇,也就是大家常用的医保报销了。住院医疗费分为个人支付费用和统筹报销费用。统筹报销费用,首先要扣除起付线,各地的起付线差异较大,青岛市是200元、500元、800元,还有几家医院是1000元,北京市是1300元。扣除起付线以后的统筹报销部分,职工医疗保险一般在85%以上,城乡居民医疗保险一般在50%~90%。像青岛市基本医疗保险的统筹,报销限额是职工医保20万元、居民医保18万元。

大病医疗保险

大病医疗保险我们设立医疗保险的目的,主要就是让大家减轻看病的负担,防止因病致贫,因病返贫的现象。由于基本医疗保险的限额并不高,因此,为了考虑到少数人得大病的负担国家专门设立了大病医疗保险。

大病医疗保险,说实话是一种商业保险,不是属于社会统筹基金。它是医保部门为所有参保者购买的一种商业保险,一般每人一年在100~200元左右。相关费用都会在基本医疗保险缴费中扣除。

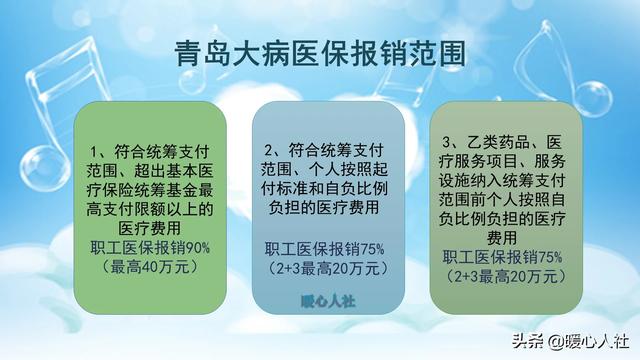

比如说对于职工基本医疗保险报销额度之外的部分,可以再报销90%,最高40万元。如果是统筹支付范围内,个人可以按照起付标准和支付比例负担的费用,再次报销75%。另外对于一些乙类药品、医疗服务设施、医疗服务项目,个人支付比例负担的医疗费用可以报销75%,最高20万元。

商业保险公司承担这样的一个保险项目,其实都是挣钱的,毕竟是商业行为,亏钱是不干的。

商业保险也跟大病医保差不多,都是在基本医疗保险之外进行二次报销。报销额度说起来挺吓人,最高可达五六百万元。但实际上,商业保险的报销范围依然是合理且必须,并不是你用多贵的药品服务都可以给你报销。

另外,除了大病医保以外国家正在要求各地全面推广长期护理保险,预防老年人失能失智这样的情况。这也是一种商业保险。

医保救助原先是属于民政部门的职能,国家要成立医疗保障局以后,相关职能由医保局承担。

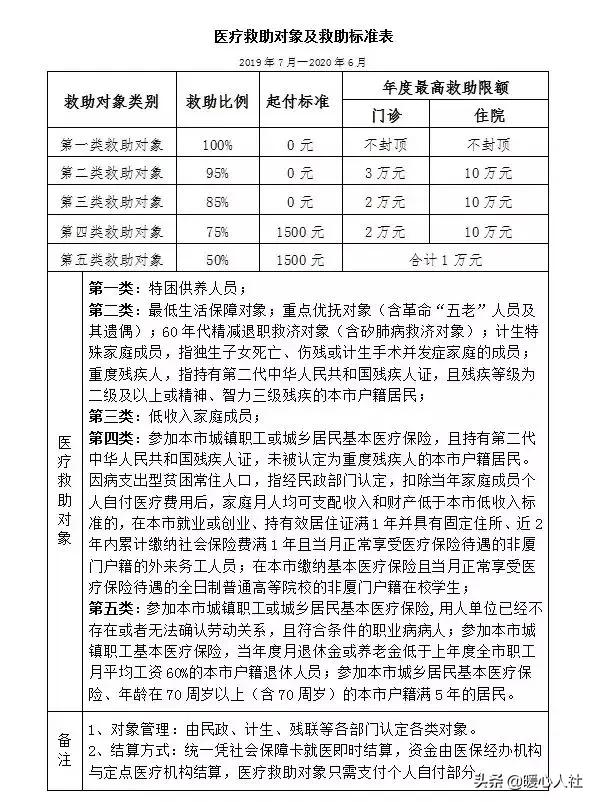

医保救助一般指的是低保人员、特困群体、低收入家庭、残疾人等等,主要目的就是想让大家能根据自己的能力得到相应的治疗。比如说厦门市对于特困供养人员救助比例高达100%,而且上不封顶。

综上所述,我们国家的医保制度主要就是想降低大家的看病负担,效果是很明显的。当然,确实也得正视目前医保制度也有一定的不足,看病难看病贵依然难以解决,不过相信随着时间的推移,会越来越好的。

- 上一篇:35年工龄,正处级退休金多少?

- 下一篇:社保断交一年有多大影响?