把存款全部转化为房产值吗?

作者: 昆明财税服务平台

朋友们好,从目前看,这个方案有很大的风险。而且从资产配置的角度来看,任何时候,持有单一的资产,集中的资产,都面临一损俱损的,风险集聚。建议还是综合化的来考虑资产配置。

首先,分析,把全部存款转化为房产利弊:

有利的一面:存款转化为资产,使财产固化,兼具了使用价值,和多种功能,比如财富传承,居住租赁,等等。

不利的一面:要面对市场价格的波动,社会环境地理的变迁,带来的资产,升值与贬值,不确定性。整个资产失去了高流动性。风险过于集中。

而存款,特别是单一的存款,与单一的持有房产,面临同样的窘境:一方面存款的流动性非常高,另一方面,不面临通胀贬值压力,而且,也有资产过于集中的风险。

小结:个人和家庭资产配置,过于单一很显然面临较大的风险和不确定性,不利于提升保障,应对社会变化,财富保值增值等。

其次,组合化,多元化,结合时代特征的家庭资产规划,更有利于财富保值增值,获取更完善的保障,避险应急:

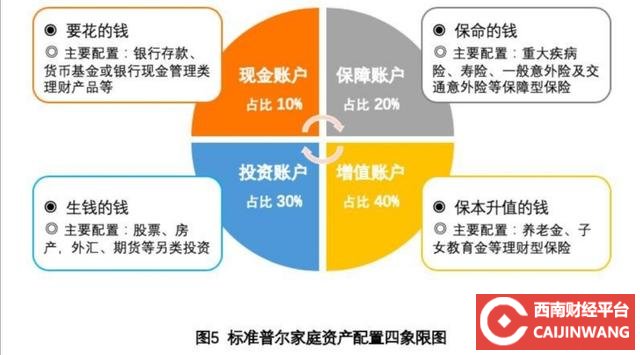

可以从,以下几个主要方面,来配置资产:

1,日常开支生活保障,零用周转。部分配置比例可以在10%左右。以货币基金,高安全性流动性的,活期理财为主。充分提高资金利用率,又灵活。

2,保障养老子女教育等。这主要是需要配置一些,养老保险,子女教育保险,学费等等。这部分也属于刚性支出一定要认真配置,20%左右是一个大多数人的选择。

3,保本积累资产的钱。主要是一些高安全性的储蓄存款产品,或者债券类产品,比如国债等等。他们往往有固定的收益,安全性非常高,我们生活稳定的基石。

4,钱赚钱的钱,通过投资理财来赚取较高的收益确保财富保值增值,当代是非常重要的。你考虑购买一些基金,股票定期理财,包括房产投资等等,财富滚雪球。

小结:组合化,多元化的资产配置,保障更高财富更稳。

综上所述:

全部拿着存款,确实要面临一些通胀的风险。但是全部转移到房产,也是过于集中的投资,

并没有有效的分散风险。

结合自身的实际情况,进行综合规划,多元化配置资产,这是一个符合时代发展的理性选择,。