余额宝支付给储户利息是银行10倍,为什么银行不推出类似产品揽储反制?

时间:2021-12-30 23:24 浏览:

次

作者: 昆明财税服务平台

朋友们好,这个问题问的好。如果银行推出高收益的活期存款产品,就再也不用,费劲巴拉提心吊胆,把钱从银行挪到余额宝,进行理财,拿高浮动收益了。其实,银行也有类似的产品,而且有的安全性也很高,但是,也不是存款。银行之所以不推出这样的存款,是有他的原因。

首先,存款需要保本,而余额宝活期理财,是非保本,二者属性,本质不同:

存款,是资金所有人,将钱借给银行,并且约定好期限和到期的利率,是固定的收益。又有法律和存款保险保障。

余额宝理财,属于投资货币基金,

PR二级低风险,非保本浮动收益。

小结:银行的存款产品(包括活期)和余额宝,属性本质不同不宜在一起比较。存款需要保本, 因此,无法像余额宝一样,提供较高的,非保本浮动收益。

其次,银行也有类似,高流动性的,活期高安全性理财产品:

银行业与时俱进,也推出了,高安全性,高流动性的活期理财。

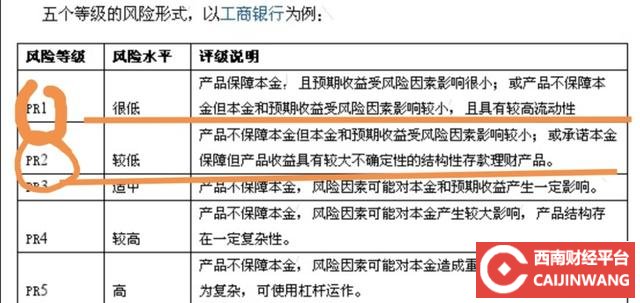

上图,这是一款国有银行的,活期理财。安全性非常高,属于最高一级,

PR一级,极低风险理财。且流动性非常好,目前对金额没有限制,足不出户就可以享受,更高的活期理收益。

小结:银行有类似的产品,安全性更高一筹。

综上所述:

银行的存款,适合需要保本的场景。而余额宝,在灵活的基础上,可以提供更好的非保本浮动收益,二者是有一些差异的。

银行也与时俱进,推出了类似的活期理财,安全性,流动性,便捷性各方面也非常突出。存款和活期理财组合,既有利于散风险,又有利于提升收益,更好。

分享到: