一万块钱放余额宝里一年和存银行一年定期相比哪个利息高?

作者: 昆明财税服务平台

朋友们好,看了标题感觉到,还有必要对于余额宝,银行存款二者有什么共同和不同的地方,有一个更深入的认识。不过有一点,非常明确:这二者各有优势,真的不适合在一起比较,但是可以组合起来,既分散风险,又增加收益来源,鱼和熊掌兼得。

首先,来了解二者,有什么不同的地方,各自的优势:

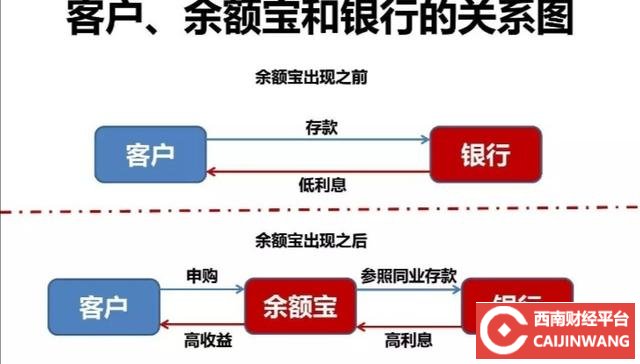

1,本质属性不同。存款,是属于出借,存款人把钱借给银行,提前约定的时间周期和利率。但这个钱还属于存款人,银行保障到期还本付息,不能占有。

余额宝属于投资理财,对接的是开放式货币基金。属于一种自主的投资,风险自担,收益归已,收益是浮动的,不固定。

2,流动性有区别。存款可以提前支取支取有息,银行基本上提供7天×24小时的服务。非常灵活。

余额宝,对接的,开放式货币基金,属于灵活理财类。相对灵活,但是仍然不能保证随时赎回,也不排除会有政策性,赎回限制,金额限制等等。

3,保障有所不同,投资人承担的风险不同。存款,享受存款保险保障,拿的是固定利息,存款人的风险极小。

余额宝,对接的开放式货币基金,属于投资理财, PR2级低风险,在投资理财产品中安全性相对较高,但是投资人仍然要承担,非保本浮动收益的风险。

小结:看来二指还是有很大区别的,存款拿的是固定利息,受存款保险保障。余额宝,对接货币基金灵活理财非保本浮动收益,一方面投资人要承担一定的二级低风险,但也有可能获取较高的收益。

其次,来了解二者的优势与不足:

1,存款,保本,固定利率。流动性灵活性极高。但是目前总体上银行利率较低,面对通胀有心无力。

2,余额宝,对接货币基金理财,二级低风险,非常适合稳健型及以上的投资人,相对灵活的赚取更高的收益,本金亏损的安全性较低,所以不能达成,大幅波动的可能性较低,而且余额宝平台功能丰富,为投资人提供更便捷的多种服务,非常适合现金管理,活钱小钱也能赚取好收益,见缝插针,资金充分利用,财富滚雪球。

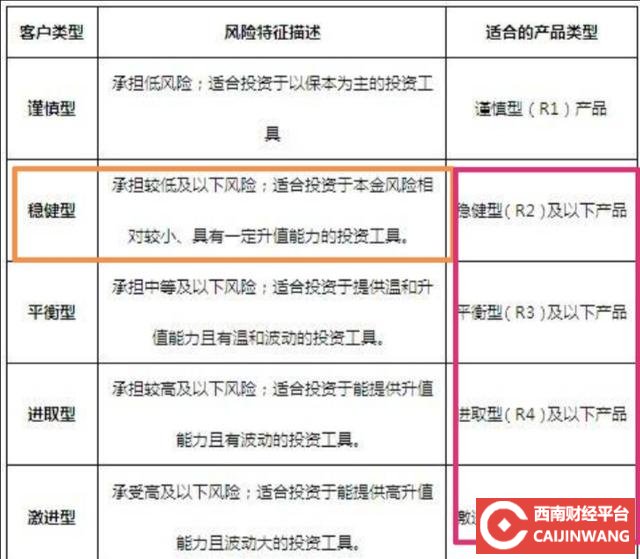

图中黄圈部分是对,二级低风险风险理财产品的描述。(红圈部分是二级风险理财产品适用的人群(覆盖面非常广泛)。

小结:二者各有优势,也有不足的地方。

综上所述:半块钱放在余额宝,是对接投资理财,拿的是浮动收益。存在银行是属于存款拿的,提前约定的固定利率,利息和收益还是有很大的不同,实际上是二者不能直接在一起进行比较。

余额宝对接货币基金理财,与银行存款,各有所长,互相之间不能简单的替代,但是组合起来,计分单的风险又增加了收益来源,还相对安全零活,保障,功能,更全,更多更有利于对抗通胀,财富积累,更开心。