养老金现在按工龄发放,有20年的工龄可以领取多少钱?

作者: 昆明财税服务平台

工龄又叫做缴费年限,只是决定养老金高低的一个重要因素,并不能完全决定养老金高低。

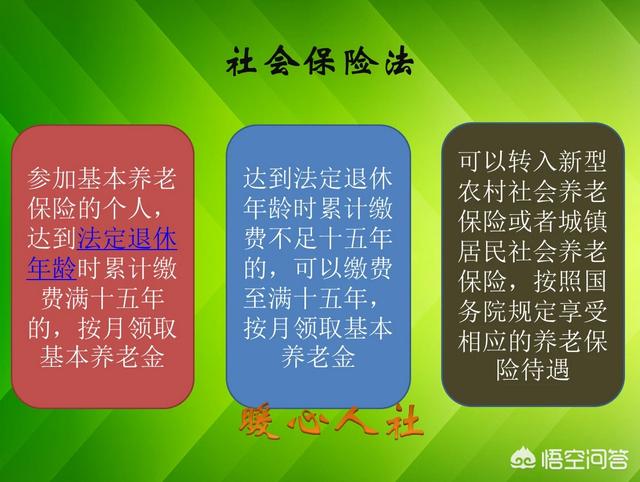

依据《社会保险法》的规定,我们要想享受养老金待遇,必须要养老保险累计缴费满15年以上,同时到达法定退休年龄才可以办理退休。那么我们养老金待遇的计算究竟是怎样的呢?

2005年国家实施养老金计发办法改革以后,我们社保缴费养老待遇就包只包含基础养老金和个人账户养老金两部分构成了。而且这种养老金计算方法实施全国统一,这是我们国家将养老保险推动全国统筹的第一步。

基础养老金实际上跟退休上年度社会平均工资、本人的缴费指数、缴费年限等因素挂钩。简单来讲,基础养老金可以累加计算。如果我们按照60%社平缴费基数缴纳社保,交费一年,退休可以领取0.8%的退休上年度社会平均工资。

我们的国家缴费基数国家规定,是可以在60~300%之间,根据职工的工资情况进行变动的。如果我们的工资水平较高,按照100%的社保缴费基数缴费,退休基础养老金待遇就可以领取1%。如果是300%的社保缴费基数,退休可以领取2%的退休上年度社会平均工资。

可以说,300%基数缴费基础养老金待遇将是60%基数交费的2.5倍。实际上300%基数缴费缴纳的钱数是60%基数缴纳钱数的5倍,说明我们的养老金竟然兼具了调节社会收入分配差距的功能。

那么对于企业员工来说,按照300%基数缴费就会亏吗?国家制度设计可不是那么简单。我们缴纳社会保险职工本人只需要缴纳缴费基数的8%就可以了,剩余的部分由企业承担。

职工本人缴纳的8%会全部进入养老保险的个人账户,未来用于计算个人账户养老金。

这种情况下,职工个人账户的累积就完全跟个人缴费的高低相关了。300%基数缴费产生的个人账户养老金是60%基数缴费产生养老金的5倍。仅限于当年的缴费,主要原因还是每年会计发个人账户记账利率,记账利率不一定跟社会平均工资增长率相同。

不过个人账户养老金非常好算,就等于退休时个人账户的累计余额除以退休年龄确定的计发月数。

所以,如果我们同样是20年工龄,也就是20年缴费年限,如果考虑社保缴费基数的话,大家的养老金可能是不一样的。

60%基数缴费,20年退休待遇是16%的退休上年度社会平均工资加个人账户养老金。

100%基数缴费,退休待遇是20%的退休上年度社会平均工资加个人账户养老金。

300%基数缴费,退休待遇是40%的退休上年度社会平均工资加个人账户养老金。缴费基数越高,个人账户养老金就越高。

值得补充的一点是,我们退休后养老金也会年年进行调整。调整的时候会进行定额调整,挂钩调整,适当倾斜三种方式来进行统筹调度。一般来讲,低收入人群增加的养老金比例会高,相对于社会平均工资不贬值甚至有所升值。养老金较高的人群增加的养老金比例会低一些,但是绝对钱数会多一些。

所以,国家在养老保险制度设计上是比较照顾低收入群体的,但是也兼顾了多缴多得和长缴多得的原则。