「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

作者: 昆明财税服务平台

现在养老保险缴费越来越高,很多地区一年要缴纳八九千元,而退休之后每月只能领取800~1000元,很多人认为缴纳养老保险不合算。这实际上是大错特错了。

我们的养老保险与职工养老保险和城乡居民养老保险两大类。

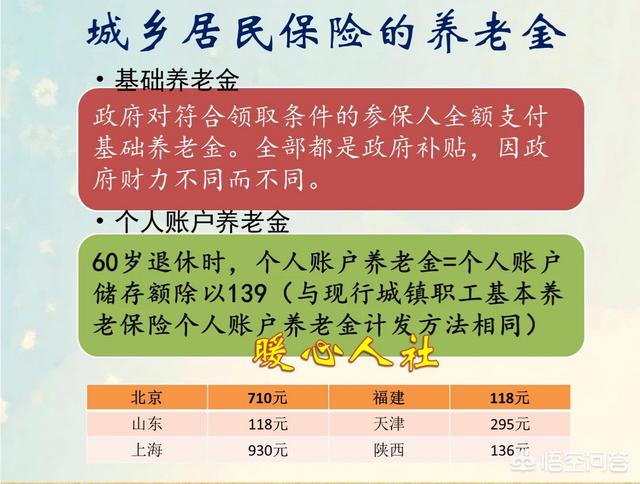

城乡居民养老保险非常划算城乡居民养老保险是一种福利性保险,相应养老金待遇主要包括两部分,基础养老金和个人账户养老金。

个人账户养老金是个人缴费的钱数,加上国家补贴、集体补助、累计结余利息。但主要问题是个人缴费的档次非常灵活,从100元到2000元不等,当然各地经济发展水平不一样,相应的档次也不一样。比如河南省最低档次是200元,最高档次是5000元。青岛市最高档次上升至了12,000元。

如果我们存的钱数不多,按照100元档次缴费,缴费15年退休的话,个人账户养老金可能只有20元左右。

但是基础养老金是政府补贴的福利养老金,目前全国的最低标准是88元每月,各省市都有相应程度的提高。黑龙江省是90元,山东省和福建省是118元,青岛市达到了168元,天津市是295元,北京市710元,上海市930元。北京、上海都是2018年度的标准预计2019年还有上涨。

可以说我们退休前每年交100元档次,退休后每月领取养老金能达到150元左右。投资收益比可以达到18倍。

这种肯定是比存款划算的。

当然缴费档次越高,相应的投资收益比就会越低。但是我们个人账户毕竟能够享受政府补贴,而且相应的记账利率一般也在5%左右甚至更高。

除了个人账户养老金之外,还有基础养老金。

所以,城乡居民养老保险绝对是比个人理财要强的。

职工养老保险缴费钱数多,退休待遇也高。青岛市2018年灵活就业人员单缴养老保险,每月需要缴纳637元,一年7644元。

如果以物价不变为假设条件的话,我们15年累计交费11.466万元,每月的养老金待遇能够达到967元,一年待遇是11604元。差不多9.88年能够回本。

但是,万一去世的早就全亏了吗?当然不是,我们还有个人账户余额可以继承,另外还有丧葬费和一次性抚恤金的。

个人账户余额大约是45864元(不计算利息),丧葬费1000元,一次性抚恤金53090元。三项合计大约10万元左右。

可以说基本不可能亏本,而且近年来人的预期寿命一般是76.4岁。不少女同志是50岁就开始退休的,即使是60岁退休也很划算。

而且我们万一没到法定退休年龄就失去劳动能力,也可以提前享受退休和退职待遇。如果我们想要求更高的养老金,我们可以选择更长时间缴费或者更高基数缴费。

养老保险会一直供养到我们去世为止。

最重要的是现实情况,我们现在每年都会增加养老金,养老金待遇会逐年增加的,而且会重点照顾低收入人群和高龄人群。所以,参加养老保险会非常划算。

银行理财现在平均收益率大约在4.3%左右,即使我们能够达到5%的收益率。我们存有30万元的养老金,按照每月2000元的支取方式,仅仅能够坚持20年。

20年之后就会出现人活着,钱没了的悲惨结局。

综上所述买养老保险不就是为了保险吗?确保我们长寿的时候有一份稳定的养老金待遇。

所以,如果追求稳定的人当然是首选缴纳职工基本养老保险。

即使是低收入人群,也应当灵活参加城乡居民养老保险,毕竟没有亏本的可能,这样的投资收益比才是最高的。