一百万存银行十年大额存单划算,还是换成美金存银行十年划算?

作者: 昆明财税服务平台

目前,我们100万银行大额存单利率还是非常优惠的。我们国家央行规定的三年期整存整取利率是2.75%,但是大额存单可以在基准利率上上浮50~55%甚至更高。

如果达到55%,三年整存整取利率能达到4.2625%,三年利率是12.78%。

10年计算利率要通过三年定期利率,利滚利三次。

最后一年假设能按照4.26%利率计算。

通过利率计算,最终我们10年的收益率是49.6%。

所以,存款100万人民币,最终本息余额是149.6万元。

100万人民币价值的美元呢?麻烦体现在哪里?第1步,我们要将人民币兑换成美元。目前我们国家人民币对美元还是不可以随意兑换的。

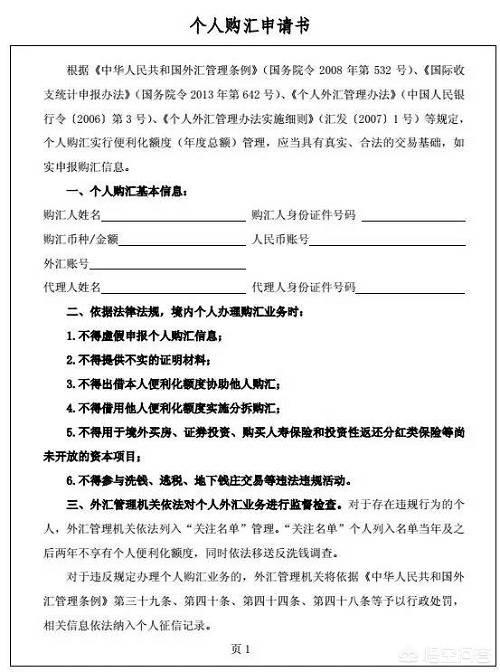

每个人一年的购汇额度只有5万美元或者等额的其他外汇,而且依法购汇不得有相应的以下行为:

不得虚报个人购汇信息;

不得提供不实的证明材料;

不得出借本人便利化额度帮助他人购汇;

不得借用他人便利化额度实行分拆购汇;

不得用于境外买房、证券投资、购买人寿保险、投资性返还分红类保险等尚未开放的资本项目;

不得参与洗钱、逃税、地下钱庄交易等违法违规活动。

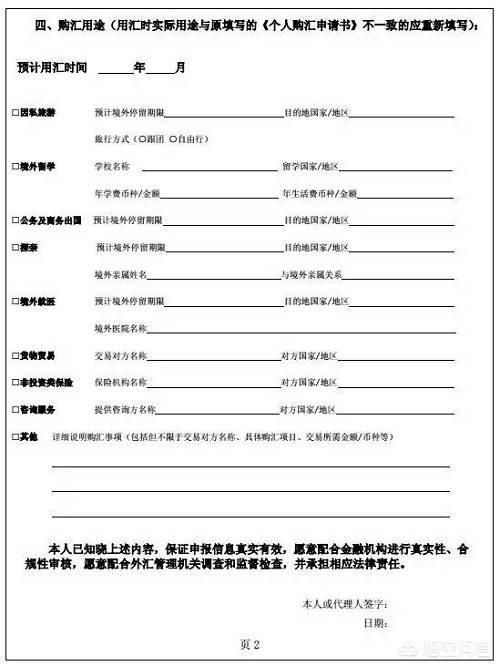

我们还要申明购汇用途,包括预计用汇时间。

正常情况下个人不可以随随便便兑换出100万人民币的美元或者其他外币。

目前,人民币对美元的汇率是6.7182:1,100万人民币可以兑换成14.88万美元。

我们假设突然继承了一笔境外的14.88万美元的遗产,呵呵,这样比较好一些。

如果我们将这笔钱存到银行,实际上各大银行给出的利率非常低。

中国银行:美元活期存款利率0.05%;7天通知存款利率0.05%;定期三个月利率0.3%,六个月利率0.5%,一年利率0.75%,二年利率0.75%。其他银行,美元存款最高利率也就在0.8%左右。

不过一些民营银行和外资银行能够给出非常高的优惠利率,有的能达到3.2%左右。这些银行有其自己的目的,毕竟要支付美元利息的话,还是需要跟央行兑换的。

我们按照3.2%的年利率进行利滚利计算,10年后我们的本息总额只不过是1.37倍。还是按照人民币计价的话,大约是137万元。

2003~04年前后,人民币对美元的汇率是8.27:1。

2008年初,人民币对美元的汇率是6.7:1。

2018年初,人民币对美元汇率上升至6.2:1。

2019年4月,人民币兑美元汇率又回到了6.7:1。

如果我们兑换美元时的汇率是8.27:1,100万人民币可以兑换12.09万美元,经过10年(按照3.2%的高利息)利息增加,这样本息余额是16.56万美元,大约能够兑换111万元人民币左右。实际收益率只有11%,年化1.1%,可怜的要死。

实际上过去10年,美联储实行过长时间的低利率,甚至零利率政策。而我们央行的利率是远远超过现在2.75%利率的,2008年前后存在过利率5%以上五年期定期存款,我们的利率是经过多轮降息政策才出现现在的利率的。

所以,从投资理财角度讲明显是存人民币划算。