30岁不交社保每年在银行存1万,到退休后存下的钱会比社保多吗?

作者: 昆明财税服务平台

想这样尝试一下吗?自己存钱划算,还是缴纳社保划算?

很多人都想知道答案,我们通过详细计算来解答一下,存钱划算还是缴养老金划算?有一些前提需要假设:

第一,我们不考虑给后人留下多少钱,我们光看待遇水平有多少。

第二,按照我们退休后可以领取养老金20年计算。

第三,存款利率、工资增长率、个人账户记账利率通通按照5%计算。

情况一:存钱。从30岁开始每年在银行存1万元,等到退休60岁时能有多少钱呢?这属于简单的一个年金计算公式。

从第1年开始存,到第30年为止,我们最终的本息余额是66.4388万元。当然,我们第1年存没有利息,第30年也没有计算第30次利息。

如果我们退休自己积攒的养老金有66.4388万元,利率5%的情况,分20年领取本金和利息,每月能够领取多少钱呢?

大家有没有感觉特别像房贷?贷款66.4388万元,利率5%,在20年还清。

我们完全可以通过房贷计算器算出结果,结果就是每月偿还4355元,也就是我们每月可以领取养老金4355元。

4355元的养老金,现在看起来不错,但跟社会平均工资比起来呢?1.05的29次方是4.11,现在工资是5000元,30年后的未来工资大约是20,550元。

如果相对于社会平均工资购买力不变,我们的养老金水平是1060元。

情况二,缴纳养老保险。缴纳养老保险会怎样?

实际上30年我们社会平均工资足够增长好多倍,正如刚才所说是4.11倍

按照社会平均工资5000元,计算个人缴纳灵活就业人员保险缴费比例是20%,我按80%基数缴费,每月需要缴纳800元,一年9600元。

我们假设社会平均工资能够按照5%的速度增长。我们的社保缴费也要连年增长,大约在第30年需要缴费4万元左右。

如果我们第1年缴费是1万元,实际上我们如果能够始终保证相应缴费基数不变的,我们这30年要缴纳社会保险费66.4388万元,恰好是我们积累的养老金余额。可以说总投入是我们积蓄的2.2倍左右。

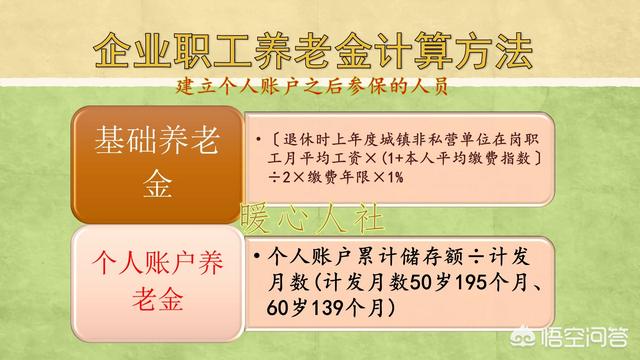

按照我们的养老金待遇,我们的退休待遇计算公式主要包括两部分基础养老金和个人账户养老金。

基础养老金按照计算公式,如果按照80%基数交费一年,可以领取0.9%的退休上年度社会平均工资,30年就是27%。

30年后的社会平均工资是2.055万元,我们基础养老金待遇是5548元。

个人账户养老金呢?

个人账户养老金等于退休时个人账户的累计余额除以退休年龄确定的计发月数。

累计余额等于每月计入个人账户的钱数加以每年的计发利息。

记入个人账户的钱数,是按照缴费基数的8%计算,也就是个人缴费钱数的40%。

由于记账利率是按照5%计算,实际上跟社会平均工资增长速度完全一样。也就是说,第1年缴费通过29年增长利息和最后一年缴费没有增长利息计入个人账户的钱数是完全一样的。

这样的情况下,最后一年我们缴费是4.11万元,按照百分之四十计算,是1.644万元。我们个人账户的钱数是这一钱数的30倍,这样我们退休时个人账户的累积余额是49.32万元。

我们目前60岁的养老金计发月数是139个月,未来会不会改变是政策问题,还是按现在计算。

这样个人账户养老金每月可以领取3548元。

这样我们的养老金待遇合计是9096元,大约是存款养老金的2.09倍。

按照购买力平价计算,相当于现在2213元的养老金。

养老保险的优势需要补充的是,退休以后养老金会根据社会平均工资增长和物价情况不断进行增长。而自己储存养老金的话,钱基本上就定死了,不敢多花一分钱,否则会造成未来养老金降低。

最后不得不说的一项缴纳养老保险的最强优势,那就是一直可以供养到去世为止。虽然我们不能预测到底活多大年龄,但是人均寿命越来越长是一定的。万一我们寿命超过80岁呢?养老保险,国家会保障我们养老金待遇不降低,而且会年年增长的。自己存钱那可就没办法了。没有养老金,也没有存款,就去申请低保吧。

缴纳养老保险,虽然负担会重,但是待遇也高,明显比自己存款划算得多。