个人交社保值不值?

作者: 昆明财税服务平台

个人缴纳养老保险究竟值不值呢?

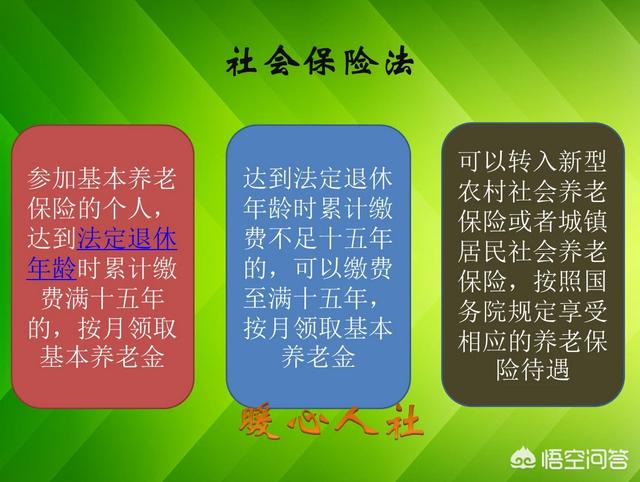

这是一个复杂的计算问题。依据我们《社会保险法》的规定,在企业缴费由企业和个人共同承担养老保险费用。如果是个人自己缴纳养老保险,需要自己承担相应的养老保险费。所以说负担比较重,也就有很多人在意值不值的问题。

说实话,从过去几十年的经验来看,我们缴纳社保是非常值得。

首先我们要知道,2018年人均预期寿命是76.7岁。即使是男同志60岁退休,也能领取16.7年的养老金,女同志如果50岁退休,可以领取26.7年。有个别人员还可以提前至45岁退休,领取养老金预期年限能达到31.7年。我们可以想想从成年到45岁,我们缴纳养老保险都不可能到31.7年的。

我们要想领取养老金待遇,要求也很简单:到达法定退休年龄,养老保险累计缴费满15年以上就可以。

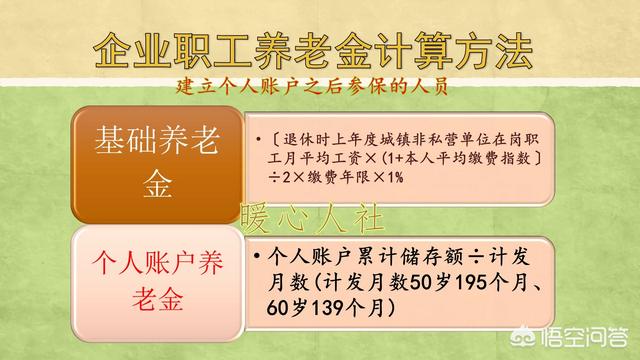

我们按照最低缴费基数(60%基数),缴费15年的情况下,我们就可以领取最低档次的养老金。由于社会平均工资变化很复杂,我们只计算最后一年缴费并领取养老金待遇的情况。

按照全国统一的养老金计算公式,基础养老金实际上可以领取0.8%的退休上年度社会平均工资。

个人账户养老金,如果60岁退休可以领取0.414%的退休上年度社会平均工资。

两项合计可以领取1.214%的退休上年度社会平均工资。如果退休待遇永恒不变,大约118个月,也就是10年左右就能够领取完缴纳的养老保险费。

但实际情况并不是这么简单。我们退休去世后可以领取个人账户养老金余额、丧葬补助费、一次性抚恤金等待遇。即使早去世,相应的本金也有保障。像山东省的情况,一般在退休后2~3年内去世就可以领回相应的本金。当然有人还要惦记利息损失,这也是醉了。

如果我们缴费时间比较长怎么办?实际上我们缴费时间比较长,可以往前推。大家都知道,我们的养老金缴费水平是跟社会平均工资挂钩的,我们过去几十年养老金的社会平均工资增长速度一般在8~15%之间,增长速度是非常快的。

只要往前推,我们缴纳的社会平均工资就越低,相对于退休后的养老金待遇,也就越少。

举个例子,青岛市2000年的社会平均工资只有1070元,而2017年,我们的社平工资达到了5309元。我们退休时养老金待遇要按照5309元的社会平均工资计算。所以肯定会随着社会平均工资越高养老金待遇越合算。

退休之后我们会年年增加养老金待遇。比如过去15年,我们低养老金群体基本上每年至少增加了80~100元。这样我们至少工资收入水平,跟社会平均工资相比是不会贬值的,甚至略有升值。其实,我们的银行理财收益大家也知道,5%左右就是高的了,银行理财收益肯定跑不过社会平均工资的增长速度。所以,从这些角度上讲,肯定是领取养老金要划算得多。

但现实人们考虑的太多,比如年轻人很少考虑老年的情况,相应的机会成本,还有身体健康情况,家庭收入情况等等。所以,具体还是根据自己的承担能力和喜好来吧。