去银行存一年定期,让存的保险,现在一年了不让取还让往里再续钱要不不算,合理吗?

作者: 昆明财税服务平台

存款就是存款,不要存保险。

银行保险,实际上是指保险公司的保险产品通过银行发售。银行柜台人员或驻银行的保险推销人员,通过介绍保险产品促使成交。

不怕被人笑话,2004年大学求职季的时候,被某家无良保险公司的人忽悠,就在银行干过一个月的这样推销保险,一单都没有成交。居然底薪、工资、保险什么都没有,连餐费都不管,由于没成交,也就灰溜溜的走了。当时也就是傻,要不说大学生好骗呢。

由于存款人的主要目的还是去购买理财产品或者存款,所以要尽可能的在短时间内促使成交,尤其是将保险的收益重点夸大一下,让消费者感兴趣。

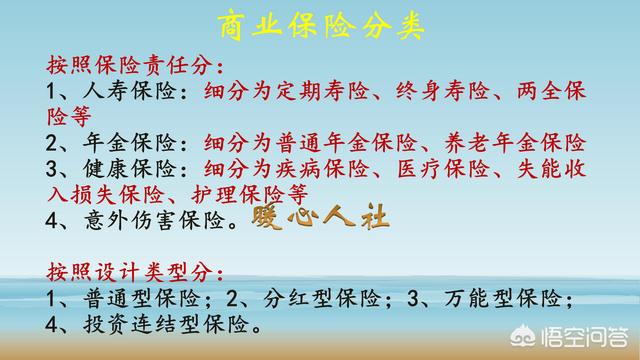

实际上,这种做法有些不妥当。保险公司不能卖单纯的理财产品,可以开发一些包含投资理财功能在内的万能保险、分红保险或投资连结保险。

银行保险的根本内容实际上,银行保险最根本的应当是保险内容,比如寿险、医疗保险、重疾险等等。

寿险可能很多人不明白意思。简单点说就是,参保人在约定时间内去世或者完全失去劳动能力,可以得到赔偿的一种保险,保额一般是二三十万元。

往往具体内容保险单写的很复杂,很多人想不明白也看不明白。

一般的涵盖投资类的保险,都有保单的现金价值,如果我们选择退保,就会返还现金价值。

买成保险怎么办?如题目所说,第1年缴费之后,第2年发现想要退保的话可能只会退回50%左右的现金价值。于是很多不明所以的人就觉得很气愤,明明去存钱,不仅没有收益,反而亏掉一半本金。

这些事情往往存在争议。我们在投保的时候,由于签订了保单,保单有15天的犹豫期,确实可以退保,但是过去之后就要按照保单合同履行了。一年了,在享受完全退保,可能性真的不大。所以,很多人由于气愤宁愿亏钱也要退保。

说实话,如果家庭确实能够承担一年1万元左右的保费的话,这样的保险还是值得投资。因为,保单里边确实有风险覆盖的保险,万一出现保险约定事项,比如去世或者失去劳动能力,保险公司就要承担赔偿责任。保险的时间一般也很长,可能是三五十年,总是有可能有意外发生的。而我们缴费时间一般也就10~20年。

大家想想,年轻的时候出事的概率真的少,年纪大了之后呢?对于保险公司来说,第1年投保接着撤回是最合算的,毕竟时间越长风险越大。我们干嘛要遂着他们的意呢?

如何避免错买成保险的办法总体来看,我们如果真的是去银行存钱或者理财,真的要小心购买成保险。

如果有人员推销保险,那么连听也不要听。

如果被要求填写一大堆莫名其妙的单子,一定要问清楚柜员究竟是什么?

即使这样也不要放心,将相应的单据回收好,回家找明白人,再看一下究竟是什么。

万一买错了,可以在犹豫期内退保的。

如果没人理,抓紧打投诉电话,这样才能够有效退保。

万一等到一年以后或者更长时间,维权起来是相当麻烦的,维权成功的概率也不高。

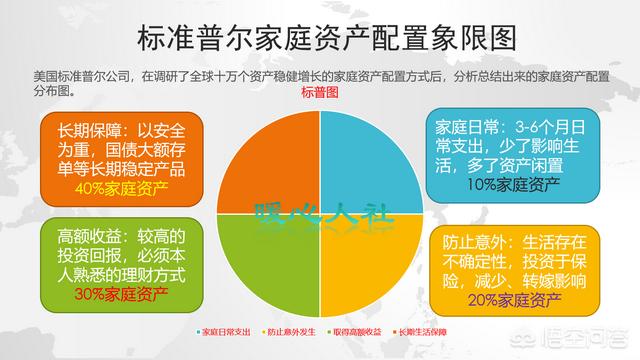

其实保险不是一无是处的 。保险和我们大家的经济生活水平有莫大的关系。当我们大家的生活水平越高,购买保险的需求就越大,因为大家都希望保证幸福的生活稳定,应对好风险影响。所以,才有了发达国家的家庭会将10%的收入配置保险的情况。

随着我们国家越来越发达,我们也会这样做的,这会是社会发展的必然趋势。