商铺贷款要不要提前还?

作者: 昆明财税服务平台

确实很多人在房贷或者商贷以后,手里也慢慢积攒了一定的积蓄。一些人也很犹豫,究竟可不可以提前还款?其实贷款要不要提前还主要考虑要这么几个因素:

第一,手中资金可以获取的收益是多少?如果手里有100万现金,每年收益率只有3%左右,而贷款的利率是5.4%。这样100万在手中每年至少要亏损2.4万元,明显是提前还款划算了。

现实生活中,我们有一些理财收益是非常高的,比如一些地方性银行吸引存款的优惠利率能够达到5%~6%。一些债券或者信托收益率能够达到8%~10%,一些民间借贷收益率甚至能达到15%以上,这种情况下就有理财差额收益了。

不过,收益越高资金安全的风险就越大。关于民间借贷,银保监会主席郭树清曾经表示:如果利率达到10%以上,就要冒着本金全部损失的风险。但是,确实有一些亲朋好友之间的借贷还是较为安全的,有时候即使不安全,也抹不开面子。

一些人明知道风险也愿意投入股票型基金等高风险、高收益产品。比如今年上半年诸多基金的收益率达到了20%~30%,这种情况下明显就赚翻了。

所以,手中的资金能否给你赚取多余的收益,是你决定是否提前还贷的首要因素。

第二,资产的流动性是否完善?其实大家也很明白,现在房价虽然仍然高昂,但是要想出手真的很麻烦。有时候你不得不9折甚至8折出售,才能够及时足够的换来资金。

这种情况下,就要充分的考虑自己未来的支出和花费了。比如如果有100万,未来很有可能要买车、买房、子女上学、结婚等等支出,最好就不要提前还款。因为还上之后,房贷就很难再借出来了。

理财产品的流动性也一样,如果是3~5年的存款或者理财产品,收益率才能更高,但是它们的流动性却很差。

如果是100万元每年只有3%的收益率,多数是一年以内的中短期的理财产品了。这样的产品具有较强的流动性,能够有效应对各种风险。像我们所谓的余额宝为代表的货币基金,现在收益率普遍在2.3%上下,但是好在第二天提现就能够到账。

如果没有充足的流动性,一些经商的人员就往往需要过桥资金。过桥资金的利率很高,用一次差不多半年的收益就没了。

所以,资产的合理搭配才能有效应对各种风险。

第三,提前还款的成本。提前还款也是需要成本的。在多数情况下,只要履约还款两年以上的贷款,提前还款可以不收额外手续费的。如果提前还款较早,有的银行会收取2~3个月的罚息,也有的是按照提前还款的金额收取一定的手续费。有的贷款合同约定了提前还款的次数,也有的贷款合同限定提前还款金额。

提前还款都是要经过复杂的程序审批才能还款,不是自己想还就还的。所以,提前还款也要综合考虑这些成本。

第四,合理确定家庭资产结构我们在构建家庭财富结构的时候,不要将全部财富都投入到房产上才会比较好。

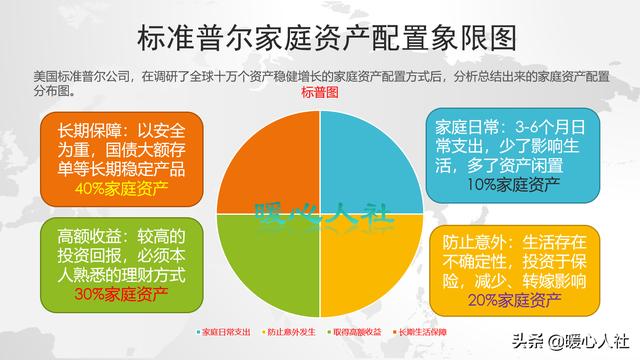

按照标准普尔家庭资产配置象限图,一般建议家庭40%的资产是以长期稳定的资产为主比较好,比如国债、存款、投资性房产等等。

30%的家庭财富投资于高收益资产,这样能够保障家庭财富的快速增长。虽然过去我们的房价飞速增长,但是过去房价基础低,现在再想想在未来重复过去的故事真的很难。

剩余的30%一般用于家庭日常支出和防止意外,这个全靠各自家庭的理财观念了。

综上所述,要想确定是否需要提前还款,要综合考虑家庭的财产配置、自己的理财手段、还款的成本损失等等因素。一定要仔细考虑。