未来老龄化社会,你觉得多少养老金够退休生活,如何规划比较好?

作者: 昆明财税服务平台

前些日子,日本金融厅发布的一份报告书显示,日本老人在65岁以后退休,如果打算活到95岁的话,需要额外准备2000万日元的养老金。这是不是会带给我们年轻人更大的警惕呢?

我们国家最大的机遇是经济社会在不断发展,面临的挑战也是大家经济收入在不断提高。

2018年我国GDP增长速度是6.6%,突破90万亿元,但是名义增长率8.8%。根据国家公布的统计数据显示,2018年城镇非私营单位在岗职工社会平均工资增长11%,达到了平均每人每月6871.75元;私营单位在岗职工社会平均工资增长8.3%,达到了平均每人每月4131.25元。

但是我们的理财收益是多少呢?中长期稳健的理财产品,理财平均收益率也就在4%~5%之间。比如银行大额存单能够基准利率上浮55%,三年期利率能够达到4.2625%,五年期储蓄国债的利率是4.27%。在日本的存款利率不过是0.001%。

所以,我们现在储蓄的养老金会面临着大幅的收入水平贬值危险。

我们的投资方式比较缺乏。股票市场有待进一步完善,住房市场也面临着很大的不确定性,未来很难找到投资理财产品能够超越工资收入增速的。

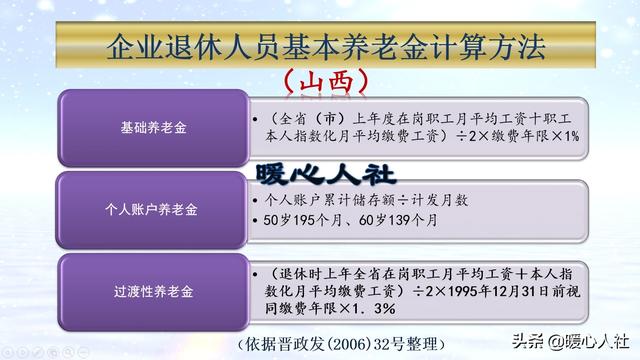

现行的养老保险制度目前,我们国家的养老保险制度,非常与时俱进的。原因是我们的养老保险制度跟社会平均工资相挂钩,每缴费一年就可以领取一定比例的社会平均工资的养老金。

可能某些专家说我们的养老保险的负担重、压力大,但是我们的养老保险制度是收入最稳定的保障。国家还可以通过财政补贴、社会保障基金作为战略储备金和划拨国有资产等方式充实养老保险基金种方式,确保养老保险基金的持续稳定运营。

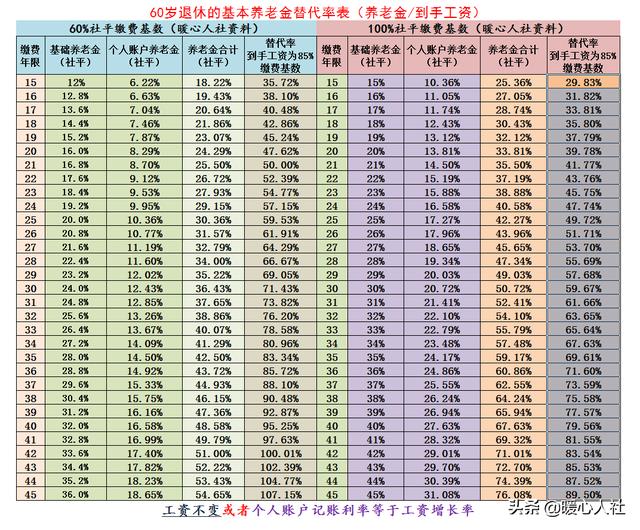

如果考虑到养老保险的替代率,我们只要养老保险缴费满40年以上,基本上可以领取到原先到手工资的70%~90%。

现在刚刚25岁的年轻人,未来打算60岁退休。35年后我们的人均工资收入水平可能是现在的5倍,差不多相当于年化增长率4.7%。但是未来十年的增长率仍然可能会维持在8%~10%之间,收入水平越高,增长越困难。

实际上也是这样,经济如果不增长,各种投资理财收益率也会普遍降低。假设我们能够实现35年平均投资理财3%的收益,现在我们储蓄的养老金未来会增值为现在的2.81倍。

也就是说,我们现在储蓄一个月的工资收入,算上利息增值只能相当于未来0.56个月的工资收入。

我们退休后工资收入如果能够达到原先工资收入水平的70%~80%就足够了。按照社平工资缴费35年,退休基础养老金可以领取35%的退休上年度社会平均工资,再加上个人账户养老金,基本可以拿到50%~60%的社平工资。现在社平工资是5000元的情况下,养老金待遇可以领取到2500~3000元。未来社平工资25,000元的情况下,这样的待遇能达到12,500元到15,000元。这种养老金待遇,不是非常划算的吗?

结论如果是年轻人,在构筑未来养老计划的时候,一定要趁我们现在经济社会发展的高速阶段,尽量以高缴费基数缴纳社保,这样随着社会平均工资的快速增长,来养老金会更划算。

当年龄大了以后,可以在参加社保的基础上,在自己储存备用养老金,那时候的收入贬值效应就不明显了。

大家可以讨论一下未来应该怎么养老呢?