刚毕业几年的年轻人,有几万元的积蓄,是否有必要贷款买房?

作者: 昆明财税服务平台

年轻人就要考虑未来成家立业,因此必须先要把房子买上。社会就是这么一种态势,你只能随波逐流。

现在越来越多的年轻人背负了巨额的债务,除了他们习惯性的使用信用消费以外,更大的因素在于房贷。

据网络平台调查显示,目前90后年轻人的负债率已经达到了他们月工资收入的1850%。如果按照人均月薪6000元计算,平均负债11.1万元。

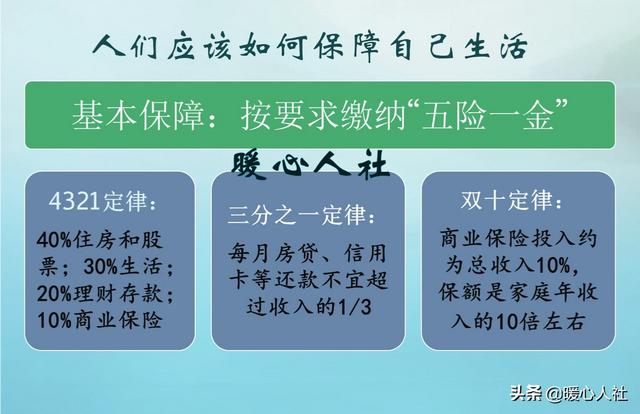

买房需要考虑什么?第一,负担能力。大家想买房,你需要考虑什么东西呢?当然,最先要考虑的就是负担能力。负担能力实际上包括三方面内容,比如首付的负担能力、房贷还款的负担能力、抗风险的负担能力。

(首付的负担能力)现在首套房的最低首付比例是30%,这也是国家为了降低杠杆而做出的最低限定了,估计会常年不变。2018年全国新建商品住宅每平米8461元,普通人买个80平米的房子,大约需要67万元左右。30%首付是20万元。我们还是不要比较北京这样的城市了,动辄四五百万的房子让人吓得慌。20万元的首付,自己几万元肯定付不起,那也就是需要家庭帮助了。当然现在房价这么高,男方一个家庭是难以负担的起的,往往是双方两个家庭六个钱包凑首付。

(房贷的负担能力)按理说我们贷款每月还款的数额一般不要超过月收入的50%,一般比较适宜的房贷负担水平是1/3左右。如果贷款47万元,按照30年等额本息还款,5.39%的房贷利率下,每月需要还款2636元。三十年偿还贷款利息是47.9万元,比本金47万元还高。在三四线城市,双职工家庭一个人还房贷,一个人供生活,还是可以接受的。如果是一二线城市,动辄几百万元的房贷,每月一两万元的还款,押的年轻人喘不过气了。这种情况下,很有可能是要六个钱包一起还房贷了。

(抗风险的负担能力)其实还房贷的时候,我们要问清楚自己,自己的收入稳定吗?会不会面临失业的风险?会不会有收入减少的可能?北京一位大公司的程序员,刚刚购置了千万学区房,结果失业了。每月2万元的房贷压的透不过气来,还不敢跟家人说,精神压力可想而知。另外一个普通的年轻人,月薪万元左右,每月还房贷2万元,原先的承受能力是考虑到祖父母和父母的养老金,现在祖父母和父亲相继去世,用什么继续供月供呢?一样不知所措。

社会形势确实如此。2018年城镇非私营单位在岗职工社会平均工资增长11%,私营单位在岗职工社会平均工资增长8.3%。一般大学生随着就业经验的丰富,收入也会不断增长。所以,年轻人的前景还是很看好的。所以,很多人认为年轻人的收入会未来不断增长的,敢冒着高压风险承担高额房贷。

第二,房价的走势。过去刚需买房,都说是丈母娘经济。实际上,现在是全民炒房。大家都认为房价不会跌,会继续增涨。不过近两年来的态势,确实让很多人冷静了许多。房住不炒,让住房回归居住属性。像北京、上海、深圳等一线城市,虽然房价没有降多少,同样1000万的房子和1000万的现金,现金至少还有投资理财收益,明显还是持有现金划算。

随着人们对房价上涨预期逐渐降温,相信没有丈母娘会逼着儿女去吃亏买房吧?尤其是30年等额还款房贷,利息反而比本金还要多,这都是要用自己的收入来买单的。

第三,未来的生活品质。孩子们本来应该有更幸福的生活。白岩松说:“高房价毁灭了年轻人的爱情,也毁灭了年轻人的想象力。”

年轻人本来可以跟青少年时代一样无忧无虑,本来他们可以为了理想,为了爱情,追逐梦想,享受人生。可是,现实逼迫他们年纪轻轻就要负担上20年到30年的房贷,害怕得病、害怕失业,为了柴米油盐酱醋茶,日复一日的过着老气横秋的日子。年轻人大量破灭了想象力和创造力,只为了有那么一所房子。

第四,社会租房制度的完善。租房,目前是大多数人不能接受的事情。但实际上现在的房价租售比,租房非常划算。金星在上海租的房子每年100多万,但是这房子可以卖到上亿元。一个亿如果通过理财产品,每年轻松五六百万的收益。

拥有自己的房子,才拥有稳定的家。人们感觉租房就是二等公民,没有多少隐私可言。很多房东说不续租就不续租,感觉房子就是自己的。租客也很少有拿法律来维护自己权益的案件。社会诚信制度的不完善,既妨碍着租客的权益,也增加了房东的担心。多数情况下,我们租房防盗门钥匙都不能换,房东还有可能随时来检查安全隐患。很多人说现在房东是一个非常好的职业。

在法律制度完善的美国、德国、日本等一些国家,房东要想赶走租客只能通过诉讼的方式,如果自己采取任何侵害他人隐私的行为,轻则赔偿、重则入狱。尽管如此,社会是在不断进步。未来我们的法律制度肯定也会这么完善,人们会进入租房时代,这是不用质疑的。

即使是现在租房,也完全可以通过租房合同明确自己的权益。只要我们提升法律意识,法律的天平就会站在我们这一边。

买房是人生的大事件,一定要仔细斟酌,详细筹划以后再做决断,不要白白的沦为银行的打工仔。