应该从什么时候开始考虑退休理财计划,需要考虑哪些因素保证退休后有稳定来源?

作者: 昆明财税服务平台

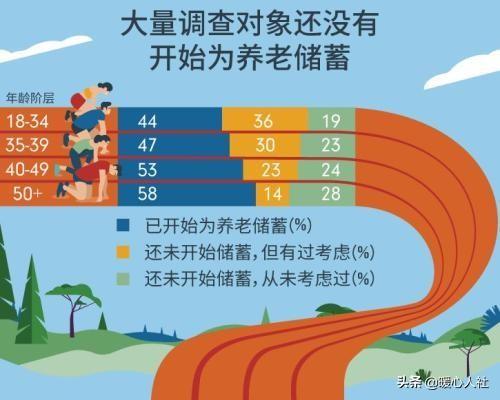

根据《2018中国养老前景调查报告》,有大量对象至今没有考虑到未来的养老问题。18~34岁的人群中,只有44%开始为养老储蓄;36%考虑到了但没有行动;有19%压根就没有考虑。50岁以上的人群中,考虑养老储蓄还没有行动的人大大减少,只有14%没有考虑;直接不考虑的人群,上升到了28%。

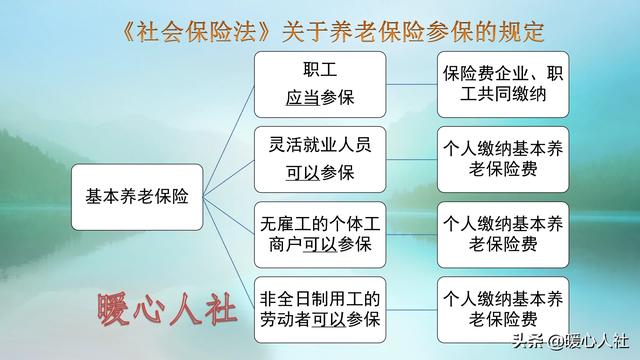

国家要求我们从就业就开始考虑退休计划。按照1995年1月1日实行劳动法规定,职工和用人单位应当参加社会保险,由双方按照国家要求共同承担社会保险费。

基本养老保险是社保的最主要组成部分,国家规定职工应当参加基本养老保险,灵活就业人员、无雇工的个体工商户和未在用人单位参加社保的非全日制用工的劳动者,可以自由选择是否参加养老保险。

因此,国家的设想就是从就业开始缴纳社保。

养老保险制度的设计实际上,我们的养老保险主要包括基本养老保险、补充养老保险和个人养老保险三大类;对应的是西方发达资本主义国家的养老保险三根支柱。

一、基本养老保险。

为了贯彻社会主义市场经济的精神,我们养老保险的基本原则是多缴多得、长缴多得。缴费时间越长,退休待遇越高;缴费基数越高,退休待遇也越高。

由于我国经济社会发展比较快,大家收入不断提高,为了保障退休人员的基本生活水平,调节社会收入分配差异,国家建立了养老金的正常调整机制。

通过养老金调整,将公平原则、多缴多得、长缴多得的原则、特殊群体照顾进一步贯彻,大家的养老金比例差距不断减少。我岳母2003年退休时养老金只有390多元,现在可以领到3000多元,当时的退休老人差不多都是那样的水平了。

二、补充养老保险。

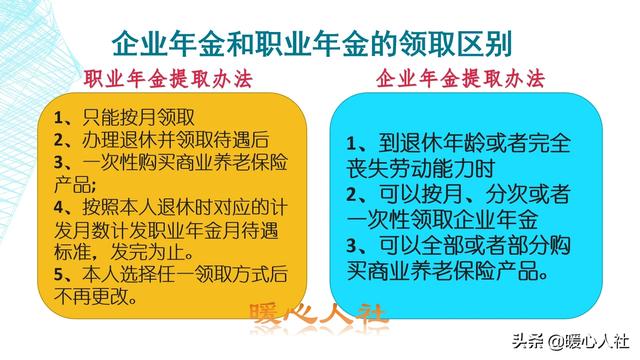

目前的补充养老保险,主要是指职业年金和企业年金制度。它们是通过职工本人和用人单位共同筹集一定的资金为职工未来的养老做补充。

企业年金是,职工本人缴费一般不超过工资的4%,因为单位筹集的比例不超过8%。职业年金是职工本人缴纳缴费基数的4%,如果是全额拨款的事业单位可以采取记账方式,其他单位必须拨款做实。

两者的提取办法和退休条件也不一样。

三、个人养老保险制度。

这种养老方式在我国尚处于起步阶段。2018年5月,我国率先在上海、福建和苏州工业园区试点税延型养老保险。通过采取延缓缴纳个人所得税的方式,鼓励大家购买商业养老保险的积极性。

个人养老保险主要是为了面对未来收入的不确定性,自己现在锁定的一定保障。它不会因为个人破产导致清算,能够一直保障到去世为止,可以分为缴费确定性和待遇确定性两大类。

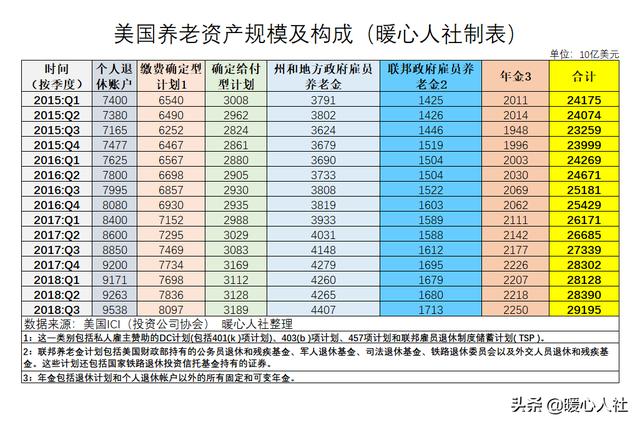

未来个人养老保险有很大的发展空间。美国的养老资产总规模超过了29万亿美元,而我国的个人养老资产主要体现在房地产上了,这也是国家为什么推动以房养老的原因,但似乎也存在着一定困难。

就目前我国的养老的现状来看,大约有40%的老人靠社保养老,剩余的主要靠儿女养老、继续工作、个人财富来支撑了。虽然我们国家建立了可以覆盖所有人的城乡居民养老保险,但是人均待遇只有每月100~150元,是无法作为主要养老收入的。

总体来看,要想老年之后有一份充分的养老金,应当从开始就业就缴纳养老保险;当三四十岁收入最高时开始个人积蓄未来养老金吧。否则等到四五十岁就太晚了,尤其是有一些老人参加职工养老保险的时候到退休年龄缴费都不满15年,只能延迟退休,这样很不划算。