请问同一省份不同单位领取的退休金差别大吗?

作者: 昆明财税服务平台

一个省份不同单位领取的退休金会不会相差很大?产生差距的原因是什么?

说实话,参保人员的养老金有差距,大家都认可。差距是怎样生成的呢?

第一,缴费基数产生的养老金差距。我们的社保缴费钱数等于缴费基数乘以缴费比例,一般在一个地方缴费比例都是基本相同的。比如灵活就业人员养老保险缴费比率是20%;企业缴纳的养老保险缴费比例个人是8%,用人单位是16%。相同情况下,缴费基数多少就关系到缴纳钱数多少。

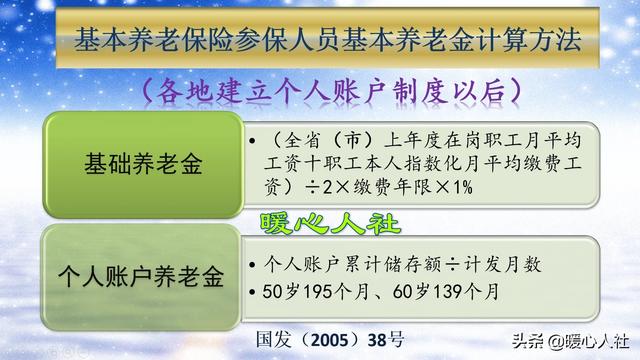

多缴多得。相信所有人都愿意缴的钱数越高,养老金越高吧?所以,养老金计算公式也满足大家的呼声。目前,缴费产生的养老金计算公式是全国统一的,主要包括基础养老金和个人账户养老金两部分。

如果我们按照60%档次缴费,每缴费一年基础养老金领取0.8%的退休上年度社会平均工资;而按照100%档次缴费可以领取1%。

个人账户养老金也是这样,60%档次缴费,就按照60%基数的8%划入个人账户;100%档次缴费就按照100%基数的8%划入个人账户。退休时,都是按照除以同一退休年龄确定的计发月数计算个人账户养老金。假设60%基数是3000元,100%是5000元,一年缴费以后形成的个人账户余额是2880元和4800元,如果同样是60岁退休计发月数139个月,不考虑记账利息的情况下,每月可以分别领取个人账户养老金20.7和34.53元。

所以,养老金缴费基数会产生很大的养老金差距。不少私营个体参加灵活就业人员保险,都是以60%的最低缴费基数缴纳的养老保险,因此待遇会比较低。国有企业和机关事业单位缴费基数普遍较高。

养老金的基本原则,包含了长缴多得。根据上面的养老金计算公式,如果社会平均工资不变的话,相同缴费档次的情况下,缴费30年养老金待遇,肯定会是缴费15年的两倍。比如基础养老金,按照100%档次缴费30年,可以领取30%的退休上年度社会平均工资,缴费15年只能领取15%。

不过现实情况比较复杂,由于通货膨胀个人账户记账利率以及社会平均工资增长率各有差异,缴费年限较早的时间,个人账户养老金会相对贬值一些。比如90年代,我们个人账户可能一年才划入三四百元左右,但是经过这么些年的增长只能变成1000多元。现在按照最低基数每年划入个人账户养老金都能达到两三千元。

第三,历史原因产生的养老金差距。实际上,我们建立养老保险制度的时间只有几十年。1986年,我们在国营企业为新入职的劳动合同制职工缴纳退休养老基金。1991年,在全国实行企业职工养老保险制度改革,全部企业职工都要缴纳养老保险。1995年我国又深化养老保险制度,改革实施统筹账户和个人账户相结合的养老方式。2014年,国家对机关事业单位退休人员实施养老保险制度改革,他们也开始缴纳养老保险了,从此全国实现了养老保险制度的统一。

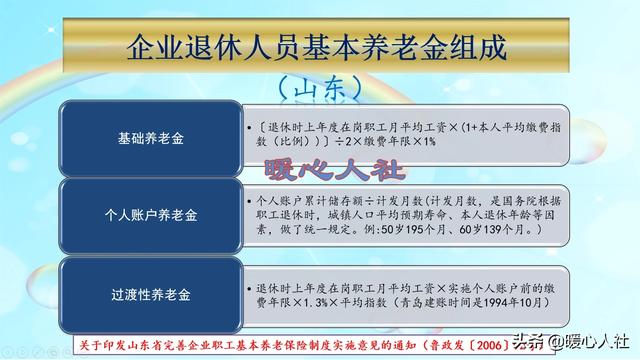

建立养老保险制度,以前的连续工龄会被认可为视同缴费年限。对于实施个人账户和统筹账户养老保险制度以前的缴费年限,以及视同缴费年限,由于缺少个人账户养老金,各地是采取计算过渡性养老金的方式。过渡性养老金跟社平工资挂钩非常划算。

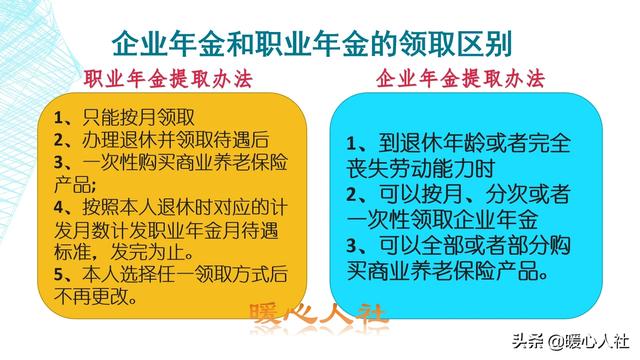

除了基本养老金以外,国家一些单位还建立了年金制度。比如机关事业单位建立的职业年金制度,企业建立的企业年金制度。

年金制度的缴费比例是个人4%,用人单位8%,企业是设置最高限额,机关事业单位是明确缴费比例。相当于个人账户积累养老金的1.5倍。

年金制度的缺点,是领取完了就不会再有了。基本养老保险个人账户养老金即使领完了,国家也会补贴等额的个人账户养老金,确保待遇不降低。

所以,实际上我们即使一个省市,不同单位、不同个人之间的养老保险由于交费基数不同;缴费年限不同、养老金制度不一样,养老金待遇还是千差万别的。