新LPR运用落地势在必行,新LPR应用于贷款,会挤压银行利润。你怎么看?

作者: 昆明财税服务平台

LPR是什么?

LPR实际上是指Loan Prime Rate,汉语名称是“贷款基础利率”。

它是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。除非由于政策性补贴或者其他干扰因素影响贷款利率。

LPR由18家商业银行报价而成,包含了网商银行和微众银行,还有渣打银行中国和花旗银行中国。

LPR采取“公开市场操作利率加点”定价,能够增加货币政策利率的传导渠道,方便于市场降息。目前,我国最主要的中期借贷便利操作MLF利率是3.3%,远低于一年期贷款利率4.35%和一年期LPR4.31%。所以,实施LPR最终目的还是实现利息下行。

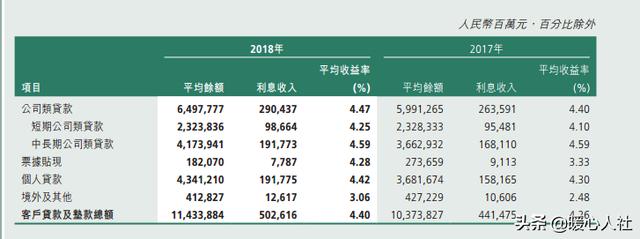

银行利差有多大?贷款基准利率和市场利率背离,必然会导致超额利润的出现。

按照农业银行公布的,2018年年报显示,2018年农业银行客户贷款及垫资总额11.43万亿元,平均收益率4.4%。

而其吸收存款总额是高达16.398万亿元,平均利率1.39%。银行的存款成本率不足其收益率的1/3,这样的利差在工商银行、中国银行、交通银行、邮储银行、建设银行等六大国有银行都普遍存在的。

贷款的利息实际上都是实体产业或者居民创造的,最终由于信息不对称和金融管理手段的原因,每年导致大量利润滞留在银行部门,无法对社会生产产生有效的促进。是应该压缩一下银行的利差了。

原先的时候,由于执行贷款基准利率,银行可以在基准利率上上浮或者下调有关比例。原先一年期以内的贷款基准利率是4.35%,五年期是4.9%。如果二套房30年房贷基准利率上浮20%的话,应该给予的利率是5.88%。

LPR采用以后将降低有关利率。比如目前五年LPR只有4.85%,要想维持5.88%的利率,至少需要加点103基点。国家指导首套房首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点,二套房贷只有5.45%。

希望,国家金融管理政策越来越完善,让大家得实惠。