结构性存款,受存款保险制度保护吗?

时间:2021-12-27 22:53 浏览:

次

作者: 昆明财税服务平台

要搞清这个问题,首先我们要明白存款保险制度保护的内容是什么?

根据2015年实施的《存款保险条例》:被保险存款包括投保机构吸收的人民币存款和外币存款。

金融机构同业存款、投保机构的高级管理人员在本投保机构的存款以及存款保险基金管理机构规定不予保险的其他存款除外。

一般指的是同一存款人在同一家承保机构,所有被保险存款账户的存款本金和利息,而且是投保机构缴纳了存款保险才可以受到保障。

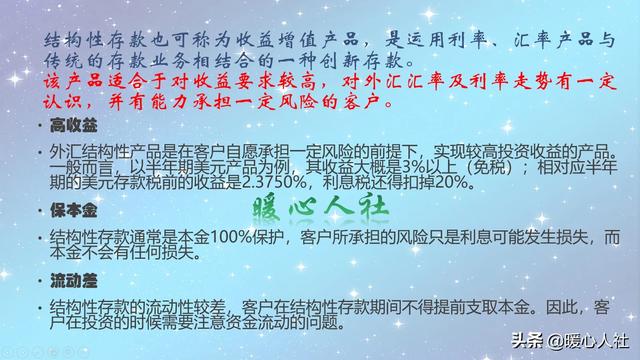

我们购买结构性存款,实际上购买的是一种理财产品。这种理财产品并不是我们建立了存款账户,而是将钱从存款账户中划了出去。

接受存款保险的投资管理机构或者银行理财机构,通过合同形式对得到的钱进行管理,最终按照约定返还收益。即使银行理财机构会通过存款方式将这些钱存到银行,但是存款人的名义却不是你个人了,是理财机构。理财机构作为单一存款人,受赔最高上限不过50万。对于理财资金动辄上亿元的规模,是没有意义的。

结构性存款往往在存款中嵌入金融衍生产品,将相应的收益或者亏损放大,收益率是不稳定的。尽管存款规模比较大会实现保本,但是收益是不能保障的。

所以,结构性存款虽然有存款的名字,但是并没有存款的实质。不会受到存款部分不受保护的。

分享到: