灵活就业缴费基数40%划算吗?会比60%基数缴费养老金低多少?

作者: 昆明财税服务平台

很多参加社保的人都想知道,养老保险缴费基数有高有低,那么低缴费基数是不是更划算一些?

实际上,我们要知道养老保险是多缴多得、长缴多得,但是多得的比例是有讲究的。我们可以通过养老金计算公式看一下:

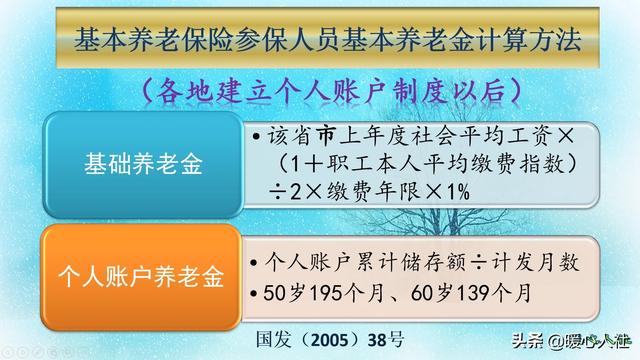

养老金计算公式目前我们的养老金计算公式,是2005年国务院《关于完善城镇职工基本养老保险制度的决定》所制定的,全国的计算方式是统一的,基本养老金包括基础养老金和个人账户养老金两部分。

(1)基础养老金。

基础养老金等于退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

缴费指数实际上就是缴费档次,比如我们按60%基数缴费,当年的缴费指数就是0.6。我们不用求平均缴费指数,我们需要知道按60%基数缴费每缴费一年,基础养老金都会增加0.8%的退休上年度社会平均工资。如果我们按照40%基数缴费,计算公式计算出可以领取0.7%的退休上年度社会平均工资。

这样,计算出来基础养老金只会相差1/7,而缴费60%基数是40%基数的1.5倍。凭我们的理解,肯定是40%基数划算了。

按照这样的比例计算,正确的数额应当是0%的基数缴费更划算,一分钱不用缴纳,至少退休时每年可以领取0.5%的退休上年度社会平均工资,可惜国家没有这样的政策。本身40%的基数缴费政策也不符合规定,这是一些地区对于中低收入人群的特殊照顾政策。国家2019年5月《降低社会保险费率综合实施方案》已经明确,缴费基数低于60%的地区要逐步过渡到60%。北京、四川等地都陆续出台了过渡性方案。

(2)个人账户养老金。

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。

退休时的计发月数是全国统一规定的,2005年至今没有任何变化。40岁是233个月 ,50岁是195个月,55岁是170个月,60岁是139个月,70岁是56个月。

个人账户的余额一般是按照缴费基数的8%每月划入个人账户的,不过2005年养老保险制度改革之前划入比例曾是11%。这种情况下,个人账户养老金的钱数主要就跟缴费基数相关了。按照60%基数缴费的个人账户养老金待遇,就是40%基数缴费的1.5倍。

个人账户养老金万一没有领取完毕,去世可以继承。对于企业职工来说,个人账户的钱数恰好等于个人缴费的钱数不会吃亏。但是对于灵活就业人员来讲,个人至少还要承担12%的统筹账户部分,万一去世的早有一定的可能会亏本。

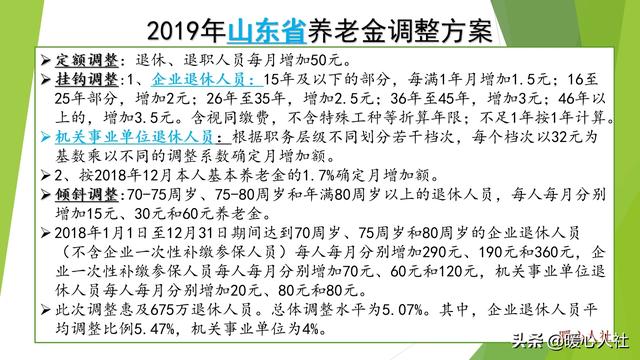

养老金会增长除了退休时计算养老金之外,退休以后养老金也会每年进行调整。2005年制定的养老金正常调整制度,是由国务院根据经济社会发展情况、物价变动情况、社会平均工资增长情况,统一发布养老金调整的比例。养老金调整的方式主要采取定额调整、挂钩调整、适当倾斜三种方式来进行。

定额调整,是所有的退休人员都增加相同的钱数,比如山东省市退休人员人人增加50元。虽然说贯彻的是公平调整部分,但是相对于个人缴费,明显是照顾低缴费基数的人员。

挂钩调整,是按照缴费年限和养老金水平挂钩,分别增加养老金。缴费年限调整,只按缴费年限,不考虑缴费基数。

倾斜调整,是对于艰苦偏远地区退休人员和高龄老人的倾斜照顾,额外增加养老金。一样没有考虑到缴费基数。

所以,总体来看我们的养老保险缴费,还是缴费基数越低越划算。但相对而言,缴费基数越低养老金待遇也是越低的。低缴费基数政策,仅是国家对低收入人群的一种照顾。可以自由选择缴费基数是国家征缴制度还不完善的一种表现,未来国家会通过强化社保征缴政策,努力使社保征缴基数跟大家的真实水平一样。