医疗保险帐户余额和统筹余额是什么意思?

作者: 昆明财税服务平台

医疗保险账户实际上是比较复杂的一件事情,帮助大家大体区分一下几类账户。

医保个人账户主要就是个人可以用来买药的钱。职工参加基本医疗保险,个人需要按照缴费基数的2%缴费,这一部分钱要全部进入医保个人账户。

企业缴纳的部分一部分进入统筹账户,一部分进入个人账户。进入个人账户的部分,跟个人缴纳的一样,都可以用于买药或者门诊挂号消费。

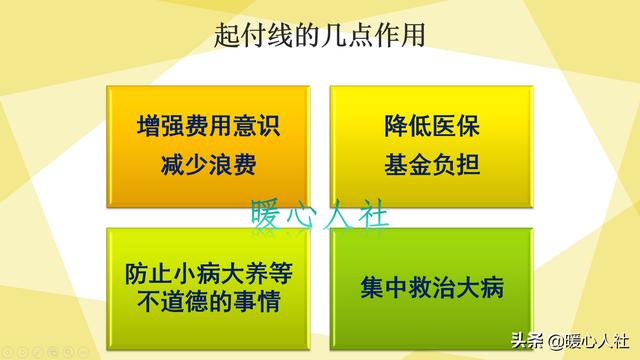

医保统筹账户,实际上就是医疗报销的账户。企业缴纳的部分中大约70%会进入统筹账户,具体比例因各地医疗保险的压力不同而不同。这一部分钱主要用于参保职工的门诊报销、住院报销支出。职工医疗保险的报销比例一般很高,多数都在85%以上,对于退休职工一些地区还能达到95%以上。但是我们要理解清楚,起付线内的部分是不报销的。另外非统筹报销部分,也就是需要自己承担的部分,都需要自己花钱。

统筹账户,实际上一般不会显示余额。可能显示余额的特殊情况在于,某些地方对于个人门诊拿药也可以实行报销,不过这种报销一般有相应的统筹报销限额。比如一个医疗年度不能超过3000元或者5000元。这一报销限额每次我们拿药报销以后都会减少,因此也被某些人认为是统筹账户余额。

第三,社保卡金融账户。医保个人账户里的钱是记载在社保系统中的,但是现在的社保卡是二代的金融IC社保卡,是由社保部门和银行共同制作的。相应的社保卡都绑定了银行金融账户。银行金融账户的用途未来会越来越多,人社部要求今年年底前要实现养老金全部通过社保卡金融账户发放。除了养老金以外,还有生育津贴、失业金待遇、工伤伤残待遇等等。

医保个人账户里的钱,跟金融账户里的钱却不是互通的,只是单纯记载在社保系统中。不过个别地区,比如天津,会将医保个人账户的钱一部分(70%)发放到社保卡金融账户中。因此,各地情况也是不同的。

所以,医保卡各种账户还是非常复杂的,建议我们还是对不了解的地方多咨询一下当地的社保部门,防止理解错误,耽误有关社保服务就麻烦了。