工龄41年,养老金怎样算?

作者: 昆明财税服务平台

对于退休人员来说,到达退休年龄,很想知道自己的养老金待遇有多少。但实际上养老金待遇计算比较复杂,我们只能够简单推算一下。

我们的养老金计算公式也经历了多次改革,从最初的跟本人退休工资相挂钩,到跟社会平均工资相挂钩,最后到2005年才形成现在的养老金计算公式。

2005年,国务院发布了《关于完善城镇职工基本养老保险制度的决定》(国发2005年38号文件),文件中明确了现在退休人员使用的养老金待遇计算公式包括基础养老金、个人账户养老金和过渡性养老金三部分。

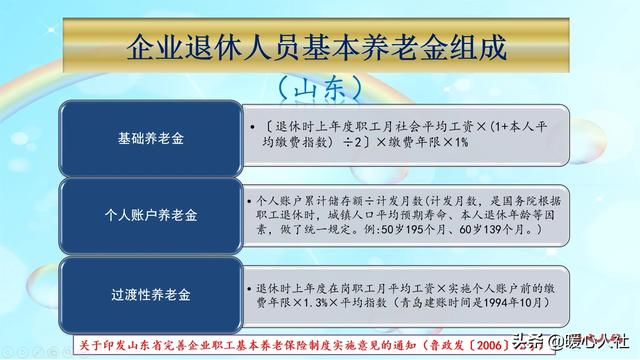

(1)基础养老金:

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金计算公式中的退休三年度社会平均工资、缴费年限以及具体计算的过程都好理解。

本人平均缴费指数,实际上是本人缴费指数的平均值。而缴费指数又等于当年的缴费基数÷当年的社平缴费基数,也就是当年缴费档次。如果说我们始终按照60%最低缴费基数缴费,那么平均缴费指数就是0.6。如果10年60%缴费、10年100%缴费,那么20年平均缴费指数就是0.8。

按照养老金计算公式,如果我们的平均缴费指数是1,缴费年限41年领取基础养老金就是41%的退休上年度社会平均工资。

(2)个人账户养老金:

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额,主要跟缴费基数有关。目前是按照缴费基数的8%记录个人账户,同时每年会计算记账利息,记账利息并不是真实的利息。每年会由国家统一公布记账利率,2019年高达7.61%。

计发月数跟本人退休时的年龄有关,50岁是195个月,55岁是170个月,60岁是139个月。计发月数,跟人均预期寿命养老金的记账利率等因素有关,但是国家并没有完善相应机制,因此10多年来一直未变。

一般来讲,个人账户养老金高低比较好算。如果个人账户余额由7万元,60岁退休每月可以领取500元个人账户养老金。

(3)过渡性养老金。

过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数 (山东省)

过渡性养老金的计算时间主要跟建立个人账户之前的缴费年限相关。毕竟没有个人账户之前的缴费年限缺少个人账户养老金,因此应当予以补偿。

实际上各省市的过渡性养老金计算公式是不一样的,不过多数跟社平工资相挂钩。

注意:平均缴费指数,一般指的是实际缴费指数。视同缴费年限期间很多地区都没有视同缴费指数的。除非是上海等少数地区。另外,机关事业单位退休人员过渡性养老金计算公式的视同缴费指数,是跟本人退休时的职务职级与薪级因素有关。

如果说我们有15年的过渡性养老金计算年限,平均缴费指数又是1的话,过渡性养老金可以连续19.5%的退休上年度社会平均工资。

照此计算,差不多41年工龄,平均缴费指数是一的话,可以领取60%的退休上年度社会平均工资,再加上几百元的个人账户养老金。社平工资是6000元的话,差不多能领取到4000元的水平。

不过,如果我们的平均缴费指数比较低,相应的养老金待遇就会低很多,低的甚至只有两千五六百元。

不过,上述计算的只是退休时的养老金。退休以后每年都会根据国家的统一部署对养老金进行调整的。按照目前的养老金调整方式,每年至少也能增加200元左右的养老金吧。所以,我们的养老金会越来越高,基本能保持我们的生活稳定的,希望我们的退休老人能够安享退休后的生活。

- 上一篇:为什么有些老人要把养老金从银行提走?

- 下一篇:巴菲特赞不绝口的“复利”究竟是什么?