50到55岁的人,应该如何购买商业保险和社会保险?

作者: 昆明财税服务平台

50~55岁,是一个非常尴尬的年纪,开始准备养老保险已经晚了。但确实有很多人是从这个阶段才考虑养老的,毕竟年轻的时候先构筑家庭,后来抚养子女,当子女成年结婚也就50~55岁了。很多人到子女结婚,一分钱的养老积蓄都没有,他们应当怎么办呢?

职工社会保险购买职工社会保险一般建议长期坚持下去,从一开始参加工作就参加比较好一些。年轻的时候收入还高一些,只要缴费满15年就有更多的选择性了。毕竟养老保险还是多缴多得、长缴多得,如果能够缴费时间长一点当然是更好的。

如果我们参加企业工作,按照劳动法、劳动合同法、社会保险法等规定,企业是必须承担给职工缴纳社保的义务的。如果有这样的经历,企业没有缴纳,可以向劳动监察部门或者社保征收部门维权。

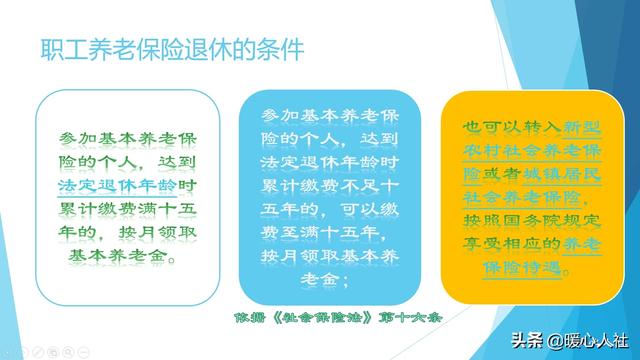

按照《社会保险法》的规定,到达法定退休年龄养老保险累计缴费不满15年的可以继续缴费,至满15年后办理退休手续。也就是说50~55岁开始缴纳社保,一般都需要65~70岁才能退休。

面对人寿命的不确定风险,相信没有人愿意晚退休的,因此就很不划算。尤其是自己缴纳社保的话,每月需要至少缴纳六七百元的养老金,退休以后也不过每月领取八九百元(跟社会平均工资挂钩,社平工资越高,养老金会越高)。

商业养老保险商业养老保险有几个大的通病。第一,商业保险公司不是慈善机构,他们是以赚钱为前提,绝对不会亏本。社会保险则是公益性的,由国家提供相应的办事机构、人员和法律制度保证。

第二,商业保险是以自己的投入为基础,自己为自己养老。社会养老保险一部分是自己给自己养老,另一部分则是现在的年轻人供养已经退休的老年人。因此,商业养老保险是无法规避通货膨胀的。

第三,商业保险待遇是合同约定的,不可能改变。参加商业养老保险,我们的待遇可以在好几十年前就可以计算出来。而社会养老保险的养老金,每年会根据经济社会发展情况进行调整。

总体来看,50多岁的年纪,购买商业保险还不如自己储存积蓄用于养老。当然这是需要跟自己对赌长寿风险的。

居民养老和储蓄养老相结合50~55岁还可以参加城乡居民养老保险。这一保险是60岁退休。到达法定退休年龄时可以一次性补齐15年,然后办理退休手续。

城乡居民养老保险的缴费档次非常灵活,从100元到几千元不等。个人缴纳的钱数和政府补贴钱数,一起进入个人账户。万一参保人去世,个人缴纳的钱数剩余本金和利息的余额可以继承,对于参保家庭不会亏本。

城乡居民养老保险的待遇主要包括两部分,基础养老金和个人账户养老金。基础养老金是由政府全额补贴的,全国普遍在100~170元之间,经济越发达的地区,基础养老金越高。北京市是800元每月,上海市是1010元每月。

假设当地的基础养老金是150元每月,我们按照5000元的档次缴费。到60岁时差不多个人账户能累积本金和利息8~9万元左右。

如果我们8~9万元的存款,一年也就是三到四千元的利息。但是,我们缴纳城乡居民养老保险的话个人账户养老金是8~9万元除以139,575~647元。

两部分待遇合计,能达到每月700~800元的养老金。几乎是存款养老的两倍待遇,唯一的缺点就是消耗个人账户余额。

由于是养老保险,只要我们足够长寿,即使个人账户领完了,国家也会补贴等额的养老金,保证待遇不变的。即使去世的早,剩余的余额也可以由家人继承,也不会亏本。至少个人不用担心养老问题了。

综上所述,年龄大了最好还是参加城乡居民养老保险吧,虽然待遇不高,至少是一份保障。