54岁农村女性,现在补交养老保险需要一次性付15万,每个月拿1800左右,合算吗?为何?

作者: 昆明财税服务平台

人们在参加养老保险的时候都十分慎重,尤其是遇到一些养老保险的补交问题。如题目所说的,54岁农村女性一次性缴付15万元,每月拿1800元左右的养老金,究竟合不合适呢?

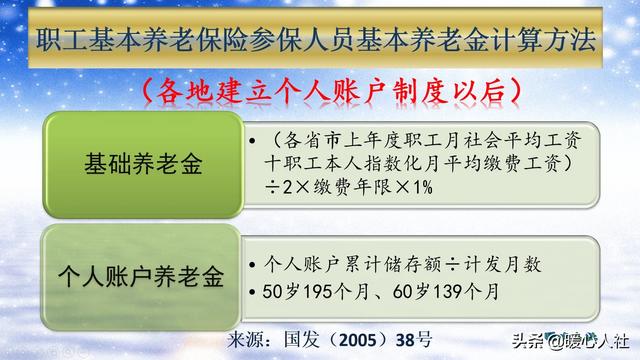

缴纳社会保险需要投入15万元,到达退休年龄后每月能够领取1800元养老金,相当于一年收益是19,600元,年化收益率13.07%。

如此计算结果是7.65年拿回本金,剩余的都是全赚的了。如果是笔投资的话,当然非常划算。

大家都知道女性管理岗位或专业技术岗位工作人员、部分地区的女性灵活就业人员退休年龄是55岁。而女性的人均预期寿命超过了79岁,也就是说退休后还可以领24年的养老金。

大家都知道我们退休以后,国家会根据经济社会发展情况,每年调整退休人员的养老金。也就是说每年1800元并不是定数,未来的养老金会越来越高。从这一角度计算,退休后领24年的养老金要远远大于投入的15万元,当然非常划算。

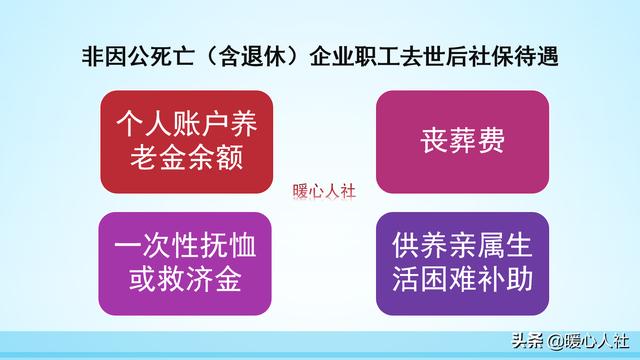

当然我们投资也是有风险的,如果提前去世,那么就不能返还本金了。去世的待遇有哪些呢?主要包括养老金个人账户的余额、丧葬费和一次性抚恤金。养老金个人账户余额部分,万一参保人去世是可以继承的。一般来讲进入个人账户的钱数是缴费钱数的40%,这样进入个人账户的钱数能有6万元,如果是55岁退休计发月数是170个月,每月只能领取350元的个人账户养老金。也就是说其统筹养老金部分能达到1450元。而进入统筹账户的钱数只有9万元,5.17年就能回本。

可是如果计算上丧葬费和一次性抚恤金的话,情况又改变了。不过丧葬费和抚恤金的标准各地是不相同的。山东省丧葬费标准是1000元,抚恤金的标准是10个月的社会平均工资,2019年是54490元。这种情况下,即使刚退休就去世,也仅可能亏本3.5万元。这种情况下,只要退休以后领取两年的养老金就肯定不会亏本。

这样计算起来,一个是退休后预期有24年的寿命,一个是只要领取两年养老金就不会亏本。相信哪个好,大家就有很明确的答案了。

另外,补缴保险实际上还含有职工基本医疗保险,职工基本医疗保险也有退休待遇。只要到达退休年龄,医疗保险累计缴费满足当地要求年限的,可以不用继续缴费,直接享受退休医保待遇。退休医保待遇不仅有个人账户买药钱,还包含了报销比例高达80%~90%的基本医疗保险,专门针对大病支出的大病保险以及医保救助待遇。如果没有职工基本医疗保险退休,那么我们只能参加每年继续缴费的新农合或者城乡居民医疗保险了。所以,从这个角度讲,补缴保险也很划算。

社会保险的补缴千万不要把保险补缴想的太简单,一定要注意别上当受骗。

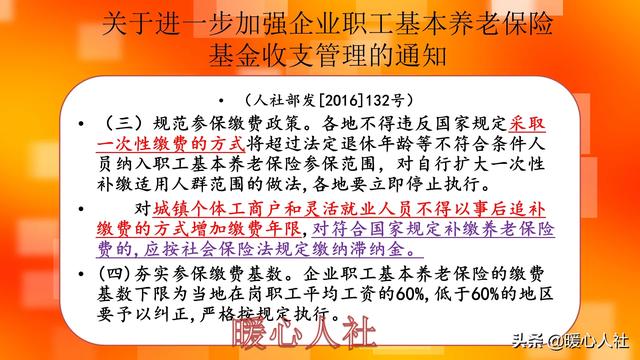

2016年,人社部专门出台文件《关于进一步加强企业职工基本养老保险基金收支管理的通知》,明确灵活就业人员和城镇个体工商户不可以通过事后追补缴费的方式参加缴费年限。如果说有人还可以通过各种后门方式进行补缴的话,基本上就属于违法补缴了,大家千万要小心上当受骗。

按照劳动保障法律法规的规定,确实企业因为违法行为没有给职工缴纳社保的,可以进行补缴,不过需要提供相应的工资表等会计凭证等资料。如果是利用假材料骗取参保资格,查处以后不仅要处以罚款而且可能会面临着刑事处罚。

所以,尽管题目所说的情况很划算,但是也要小心上当受骗。