退休后,你是选择30万存款养老?还是3000元的养老金?

作者: 昆明财税服务平台

很多年轻人一直犹豫不定是缴纳养老保险还是自己存款养老好。根据有的年轻人测算,30年一年攒1万,退休攒上30万元,这不比退休后每月领取3000元养老金划算吗?

不管怎样,其实我们每一种选择都是有其自己的优点和出发点的。

存款易于支配。如果我们选择存款养老,实际上这一部分钱全部属于我们自己支配。在心里有很大的满足感和安全感。比如说,遇上大病可以用来救命,不至于跟养老保险一样,缴纳了之后遇上生病一分钱都拿不出来。

存款也很安全。我们将钱存到银行,可以受到存款保险制度的保护,50万元以内本金和利息可以得到全额保障。职工养老保险缴纳了以后就不属于自己了,一般来说如果没有退休,是见不到了,跟消费了一样,很多参保人很忐忑。

投资会有收益。实际上,很多年轻人会通过每月定投的方式平抑投资风险,这样一旦来了一个牛市,个人就会得到超高收益。30年总会遇到一两个牛市吧?即使不投资股票,一些银行理财产品也能达到百分之四五的收益。经过30年的反复增长,自己的存款至少能变成五六十万。足以,应对很多风险了。

实际上我们参加养老保险,是因为我们对未来有不确定性。

大家在养老的时候面临的最大不确定性,实际上是长寿风险。如果我们能够确定自己只活到70岁,这样自己攒一笔钱确保70岁时生活无忧就好了。可是,万一活到71岁呢?最后一年没有生活费怎么办?万一长命百岁呢?万一年纪大了,头脑也不糊涂,可能会对年轻时干的这些傻事,懊悔死。

养老保险的安全性最高。养老保险最大的特点是可以供养终身。不管是商业养老保险还是社会养老保险,只要你符合退休养老金的领取条件,只要你存活一天,都会按月发给你养老金。一位网友说,社保养老金就是哪怕你被骗的一无所有,下一个月国家也会定期发放给你的生活费。

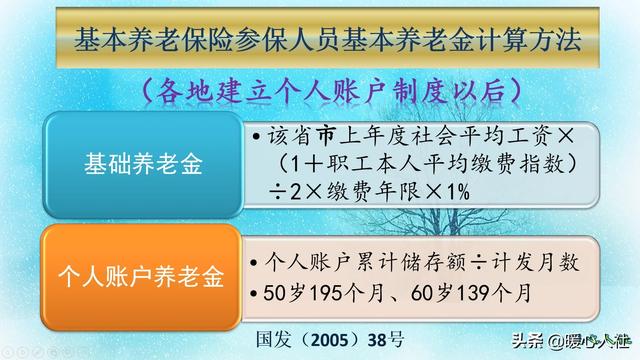

应对通货膨胀的优势。大家都知道过去30年,我们国家因为改革开放发生了翻天覆地的变化。人们的收入快速提高,30年增长了近30倍。可是未来30年后呢?相信大家还会对我们国家的经济快速发展坚信不疑,那么30年后我们的物价又会涨到什么情况呢?即使物价每年只增长2%,30年累计也会增长80%。基本养老金跟社平工资挂钩。按照养老金计算公式,退休基本养老金包括基础养老金和个人账户养老金两部分,基础养老金是一定比例的社会平均工资,这样的话购买力就能够得到有效保障。

综上,实际上如果是我,肯定会选择缴纳养老保险,毕竟老了之后每月有一份养老金待遇是非常稳定有保障的。如果老了之后有几十万的储蓄,我还害怕孩子惦记我的钱呢。