如果延迟到65岁退休,交养老保险还合算吗?

作者: 昆明财税服务平台

关于参加养老保险,咱们首先关注的是划算不划算。现在女同志50岁、55岁可以退休,男同志60岁退休。很多人都知道,从大概率上讲是非常划算。

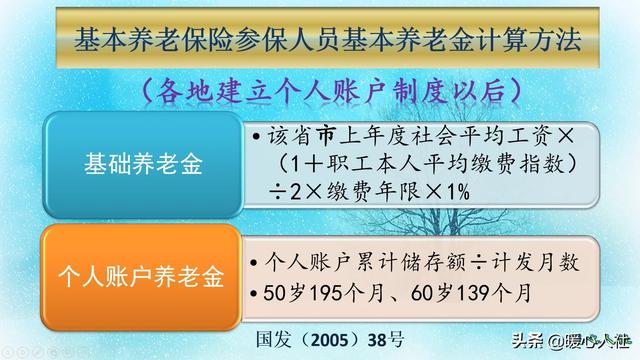

我们以60%基数缴费15年,退休后领取多少养老金来计算?现在的养老金计算公式是全国统一的,主要包括基础养老金和个人账户养老金两部分。

(一)基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

退休上年度社会平均工资是以各地社保部门规定的,口径可能有所不同。未来将全部统一到全口径城镇就业人员社会平均工资。

本人的缴费指数等于当年的各月缴费基数之和÷缴费当年上年度的社会平均工资。平均缴费指数就是所有缴费指数之和除以缴费年限。

缴费年限要具体到月,每一个月都可以转化为0.0833年。

如果当地没有视同缴费指数,那么一般平均缴费指数按照实际缴费年限计算。

15年的60%缴费基数可以领取12%的退休上年度社会平均工资。这样的做法最保值,毕竟投资理财利率要远远比社会平均工资增长率低。

不过话又说回来,真正我们国家要是像美国一样,社会平均工资不怎么增长,这方面可就要吃亏了。因为,投资理财利率有可能会比社会平均工资增长率高。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额,现在都是按照缴费基数的8%缴费之后划入的。

个人账户还有记账利率,2016年来是有国家统一公布,一般是7%~8%。这也比现在的投资理财利率高,但是略低于工资增长率。

计发月数是60岁139个月、55岁170个月、50岁195个月,65岁是101个月。

如果说个人账户余额有5万元,60岁退休每月能领取360元,50岁退休只有256元、55岁是294元、60岁是495元。

我们如果按照现在的60%基数缴纳15年,可能需要7000元到8000元一年,未来会越来越高。不过,今年缴纳的这一年能够产生的养老金待遇是0.8%的退休上年度社会平均工资,再加个人账户养老金(如果记账利率跟工资增长率一样,约0.4%的社会平均工资)。

如果未来社平工资达到2万元,那么每月产生的养老金就是240元。如果考虑回本的话,只需要2.4~2.7年。这是一笔相当不错的投资,相信绝大多数人都不能够投资到这样的程度。

退休以后的养老金,实际上还会增长,现在的养老金增长模式是根据社会平均工资和物价增长情况适时调整。因此,回本时间会更短。

如果不考虑个人回本,而考虑整个家庭回本的话。去世以后,养老保险还会返还个人账户余额部分以及丧葬费、抚恤金。目前山东省的丧葬费是1000元,抚恤金是10个月的社会平均工资(未来将是20万元)。如果平均到一年中,将是1/15。刚退休时就去世,一年缴费个人账户产生的累计余额能达到1.92万,再加上抚恤金和丧葬费1.33万,至少有3万多元的待遇,相当于我们过去本金的4倍左右。

可以说,退休后只要领取一两年的养老金,去世后就不会亏的。

其实如果延长到65岁退休,能不能更担心的是能不能领上养老金,而不是养老金能领多少?

人均的预期寿命只有77岁,如果60岁退休可以领17年养老金,65岁只能领12年,当然不划算。养老金能够提升的标准,又由于养老金的增长具有不确定性。对于很多人来说,讲究的是落袋为安,因此,延迟退休的反对声音很大。

可是我们也看到了,现在养老保险机制几乎是100%的亏本买卖,长此下去,国家肯定会负担不起的。因此,延迟退休年龄肯定是个人做不了主的。不过,有的人大代表建议能够让个体私营企业或灵活就业人员能够按照现行的退休年龄政策自由选择退休时间,这样更具人性化。希望未来能够实施。

我们需要明确的是,参加养老保险考虑的是长寿的风险。如果考虑意外的情况,肯定是畏首畏尾,踌躇不前了。