放弃缴纳社保改投商业保险是不是最正确的选择?

作者: 昆明财税服务平台

放弃缴纳社保,改投商业保险,这是一种舍本逐末,丢了西瓜捡芝麻的做法。

社会保险是国家一切保障的基础,商业保险只不过是社保的一项有益补充而已。

为什么说社会保险是基础?这实际上要从资金收支使用和保障水平角度来考虑。

第一,社保是赔钱的,商保是赚钱的。

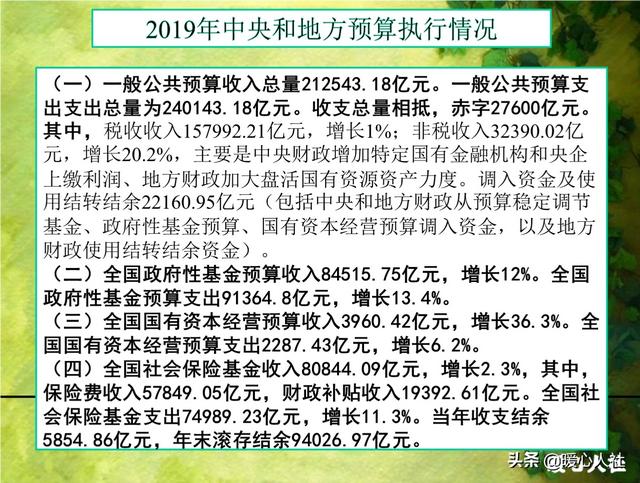

社保是一笔赔钱的买卖,每年国家都要搭上大笔的资金。按照2019年中央和地方财政预算执行情况,全国社会保险基金总收入80844.09亿元,实际上大家缴纳的保险费只有57849.05亿元,财政补贴的收入高达19392.61亿元,剩余的收入是一些利息收入。财政补贴约占社保费总收入的20%以上,如果没有财政补贴社会保险基金早已经收不抵支了。

大家都知道商业保险我们缴的保险费干嘛了吗?并不是把钱给我们攒起来,要用来支付保险代理人的佣金、提取保险公司正常运转的经费和利润,然后剩余的部分才会用于给我们保障。商业保险公司实际上是最赚钱的机构之一了,只要资金池大了,就可以躺着赚钱。这也是为什么很多互联网巨头都开始办保险的原因。

第二,商业保险的待遇是永恒不变的,社会保险的待遇是跟社会发展水平相一致的。

我们购买商业保险,往往会得到一张收益演算表。这实际上是通过保险精算师等专家进行仔细计算过了,能够极大的保障保险公司不亏本。保险公司最终的目的实际上是求稳,毕竟不赚钱的买卖商业保险公司也不会干。比如说,某宝有一款终身养老金,30岁一次性趸交1万元,60岁每年领取1010元。注意是每年不是每月!

30年后的社会是什么情况,大家都很难猜测,但是大家都该明白30年后每年1010元真的干不了点什么。

可是社会保险呢?比如我们的职工养老保险,相应的退休待遇是跟退休时的社会平均工资相挂钩。这就能够彻底保障我们养老金的购买力水平。

大家也通过现在我们每年调整养老金的做法看出,国家就是想努力保障退休人员的养老金待遇水平。可是商业保险公司呢?增长的养老金谁来付?商业保险公司会给你赔本赚吆喝吗?

所以,放弃社保参加商业保险,不仅不是聪明的选择,而且是最错误的选择。建议收入水平较高的人才可以在缴纳社保的基础之上,参加商业保险作为额外的保障。