养老金最后5年交什么档次最合算?

作者: 昆明财税服务平台

如题目所说,工作年限32年,单位一直按300%缴费,买断以后最后五年缴什么档次划算?

确实有很多人并不明白养老金高低档次会有什么作用?但实际上从养老金计算公式来讲,300%基数和60%基数会产生多大的养老金差距?

基本养老金计算公式基本养老金计算公式,是我们养老金计算的基础。虽然说退休老人除了基本养老金以外,各地会有一定的补贴补助等待遇,但是这些待遇往往比较低,一般平均每月也就几十到一两百元。另一方面这些补贴补助都跟缴费无关的。

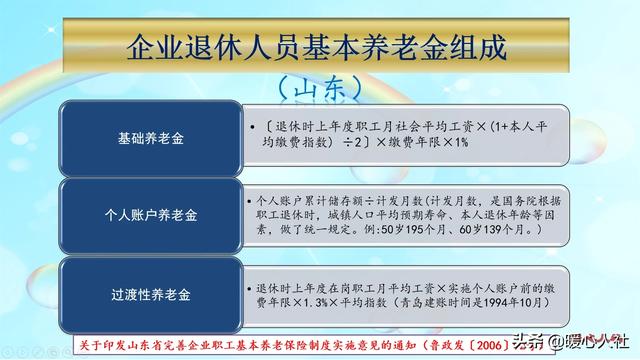

基本养老金一般包括基础养老金、个人账户养老金和过渡性养老金三部分。基础养老金和个人账户养老金,计算公式全国统一。过渡性养老金各省市有所不同,以山东省为例看一下。

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

社平工资、缴费年限都没有太大问题,缴费基数高低主要影响本人的平均缴费指数。

由于前32年一直是300%缴费,理论上说平均缴费指数就是3。但实际上,由于各地的政策不同,有些地方对于视同缴费年限是由视同缴费指数的,比如说上海、河北一般都是按照1计算。如果实施了社保缴费,一般就是按照实际缴费工资指数来了。

由于平均缴费指数实际上是所有缴费指数之和÷缴费年限,最后又乘以缴费年限,最终缴费年限可以消除的。我们可以理解成每多缴费一年(甚至一个月),都能增加一定比例的基础养老金。比如说,按照300%基数缴费一年,可以领取2%的社平工资的基础养老金;按照60%基数缴费,一年只能增加0.8%的社平工资的基础养老金。

从性价比来讲,可能60%基数缴费划算一些,但是依旧是300%基数缴费养老金高的多。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

这一部分的个人账户养老金是相对公平的。因为每月社保缴费,记入个人账户养老金的钱数就是缴费基数的8%。这样按3000元基数缴费,每月进入个人账户240元,而15,000元基数则是进入个人账户1200元。

计发月数是根据退休年龄确定的,全部相同。计发月数50岁是195个月,55岁是170个月,60岁是139个月。

退休后养老金个人账户的记账利息,都是按照国家统一规定的记账利率计发,所以产生的个人账户养老金,肯定是300%基数缴费是60%缴费的5倍。

不过,由于每年个人账户记账利率都高达7%~8%以上,相对于个人理财是达不到这样的收益率的。从记账利率角度讲,还是高基数缴费划算。

(三)山东省过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数。

过渡性养老金尽管建立个人账户前的缴费年限已经明确确定了,但是依然明显受到平均缴费指数的影响。如果我们最后几年按最低基数缴费,平均缴费指数会降低,计算出来的过渡性养老金金额就会下降。

如果说我们始终保持300%缴费,平均缴费指数就是3。最后三年按照60%缴费,平均缴费指数会下降到2.7左右。

比如说建立个人账户之前的缴费年限有6年,平均缴费指数2.7和3的情况下,过渡性养老金分别是21%和23.4%的退休上年度社会平均工资差距也有一百多元。

(四)退休后养老金调整。

退休以后养老金调整,原来始终是按照定额调整、挂钩调整、适当倾斜三种方式来进行。虽然定额调整、按缴费年限挂钩、适当倾斜都不考虑到缴费基数问题,是依然有按养老金水平调整的部分。这种情况下,只要养老金高,养老金的增加的额度也会更高。

结论总体来看,如果是为了老年以后有一份更高更充分的养老金,肯定是最高基数缴费划算。如果对于退休后自己是否长寿不确定,也可以选择最低基数缴费的。