今年38岁,想买保险,养老保险跟社保哪个比较合适?

作者: 昆明财税服务平台

38岁开始想为老年后准备,商业保险和社会保险哪个更合适?

年轻不识愁滋味。很多年轻人正在挥洒青春,根本不为老年时代考虑,这也算是一种基本的规律吧。拿有的年轻人的话说,距离退休还远着呢,万一活不到退休可就亏大了。可是,随着年龄越来越大,过了35岁以后,就有不少人开始为养老考虑了。指望儿女支付养老金根本不靠谱,一般来说需要靠我们的积蓄或者社保养老金养老。

实际上,我们购买商业保险养老相当于自己的积蓄养老,社保养老金实际上属于半个社会福利,其待遇水平跟经济社会发展水平相一致的。

商业养老保险和社会养老保险的不同。很多人可能疑惑,为什么同样叫养老保险?商业养老保险和社会养老保险还有不同呢。

实际上,简单点说的商业养老保险是一笔商业买卖,而社会养老保险是一种社会保障。

(一)商业养老保险,实际上是你花钱缴纳养老保险费,商业保险公司在扣除了佣金、管理费用以后,在考虑长寿风险的基础上,通过保险公司专业投资理财,确保你能有一份稳定的养老金待遇。比如说某宝的全民养老金,30岁一次性趸交1万元,60岁每年领取1010元养老金。注意是每年不是每月。保单的现金价值是从8460元逐渐滚存开来,如果头几年要退保,退回的现金价值都不如保费。当然,商业保险能退保就不错了,社会保险是不能退保的。

(二)社会养老保险,主要包括城乡居民养老保险和职工基本养老保险。

①城乡居民养老保险是一种纯福利性保险,个人参保不会亏本。按照《社会保险法》的规定,如果退休个人账户领取不完,可以由继承能继承。也就是说进入个人账户的钱就不会亏本了。

城乡居民养老保险个人缴费全部进入个人账户,甚至国家还有鼓励性缴费补贴一起进入个人账户,未来形成个人账户养老金。这是城乡居民养老保险多缴多得的待遇体现。

居民养老保险的基础养老金也是政府补贴的待遇,不过相应待遇水平不高,目前是最低88元每月,各地一般在100~170元之间。上海市最高,达到了1100元。

②城镇职工基本养老保险。职工养老保险缴费分为强制和自由选择两种情况。如果是企业职工,用人单位必须给职工缴费,社会保险费由单位和个人共同承担。如果是灵活就业人员可以自由选择,是否参保缴费和缴费基数。

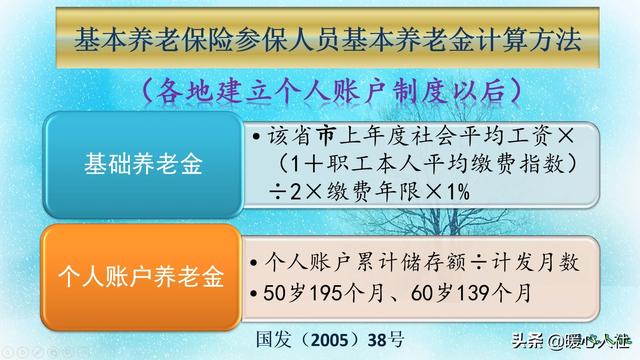

退休养老金待遇,职工养老保险分为基础养老金和个人账户养老金两部分。基础养老金跟社平工资挂钩,具有很强的保值增值作用;个人账户养老金体现的是多缴多得,主要跟缴费基数相挂钩,也能体现出晚退休的激励作用。

社会平均工资每年都会增长8%~10%以上,养老保险个人账户养老金的记账利率每年也在7%~8%以上,这可比很多理财产品要好。

职工养老保险的优势并不仅仅体现在退休养老金的计算上,而且退休后养老金还会不停的增长。我岳母2002年退休养老金当时只有390元,经过近20年的增涨今年养老金达到了3200元。真的让人不得不感叹我们国家政策好。

大家不用担心养老保险基金的安全性问题,社会保险法规定当养老保险基金出现支付不足时,由政府财政予以补贴。

所以,参加社会养老保险的待遇是远远要高于商业养老保险的,考虑养老问题首选社会养老保险。

什么情况下考虑商业养老保险呢?因为社会养老保险缴费基数是有上下限的,最高不能超过上年度社会平均工资的300%,当我们追求更高的养老金的时候,再考虑商业养老保险吧。