第三支柱养老保险是什么?发展该养老保险有何意义?

作者: 昆明财税服务平台

近年来,随着养老保险的不断完善和发展,人们越来越多的熟悉了养老保险制度。不过,人们所熟悉的养老保险制度,只不过是城镇职工基本养老保险和城乡居民养老保险两大类,他们都是有国家统筹的社会保险制度。

养老,在国际上通认的有“三大支柱”,并不仅仅局限于社会保险制度。

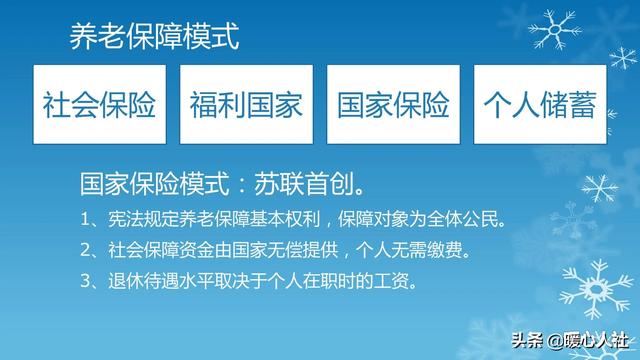

第一支柱第一支柱,就是国家统筹的养老制度。包括了社会保险制度、福利国家制度、国家保险制度等模式。

社会保险制度,主要是通过参保人、用人单位缴纳社会保险费,用于供养已经退休的老人。一般可以分为现收现付制度、完全积累制度和统筹结合的方式。我们国家,实际上就属于统筹结合的一种方式。2019年末,我国养老保险基金累计结余已经有5.46万亿元,能够应对养老保险制度的转型或者意外冲击。

福利国家制度,主要是由国家通过社保税或者其他收入税的征收,由国家支付给退休老人的一种模式。这种模式一般是以高税收、高待遇为主,但仍然逃脱不了羊毛出在羊身上,居民和企业负担重的现实。瑞典、芬兰、新西兰等一些国家都是实行的这种模式。

国家保险制度,是一种更彻底的福利制度。最初由苏联首创,由宪法规定退休老人养老的基本权力,国家保障相应的养老待遇,养老待遇一般是以本人退休前工资的一定比例发放。但是这种养老模式压力极大,我国正在由国家保险制度转为社会保险制度。

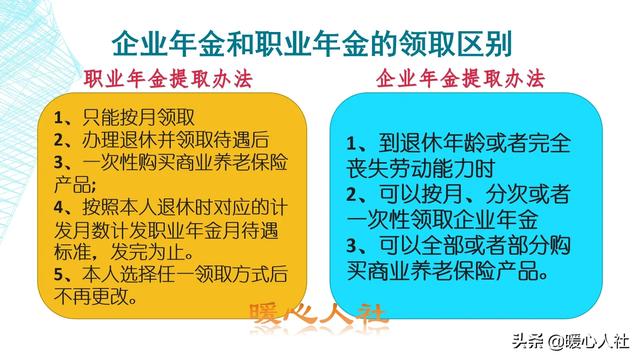

第二支柱。第二支柱,国家资金不会参与,一般是由用人单位和职工共同缴纳的基金进行投资,用于到达退休年龄时,职工养老使用。

国家虽然不会投入资金,不过国家会制定有关的税收优惠政策,比如说个人所得税和企业所得税缴纳税前减免。

第二支柱,但我们国家主要表现形式是职业年金和企业年金,美国指的是401K计划。

第二支柱,最大的问题在于退休后所谓的年金的本金和利息一旦支付完毕,就不会再有额外的待遇了。对于很多人来说会有不确定的保障,比如说我国的企业年金到退休年龄时可以一次性提取,绝大多数人都是直接提走的,自己管理这笔钱。

实际上,指的是个人积蓄购买的商业养老保险。

商业养老保险,能够克服年金制度的有限性缺点,但相应的问题是主要由个人承担,而且保险公司还会收取一定的管理费。目前,我国正在推动税延型养老保险的试点工作,主要包括收益确定型、收益保底型和收益浮动型三大类养老保险产品。

国家会通过给予个人一定的税收优惠,鼓励个人参保缴费。不过现在国家缴纳个人所得税的人群目前只有6600多万,适用性和参保积极性可能比较低。

这就是我们养老保障的三根支柱,希望大家能够了解。

- 上一篇:有哪几种方式可以提高低收群体收入?

- 下一篇:农村六十岁以上老人养老问题怎么办?