30年后,银行退休每月养老金会比事业单位低吗?

作者: 昆明财税服务平台

2014年10月,我国实施养老保险制度改革以后,大家参加的都是职工基本养老保险,相应的养老金待遇计算公式也是一样的。

我们所说的养老金计算公式一样,仅仅是参加养老保险产生的养老金待遇一样,对于以前的缴费年限实际上还是有所差别的。

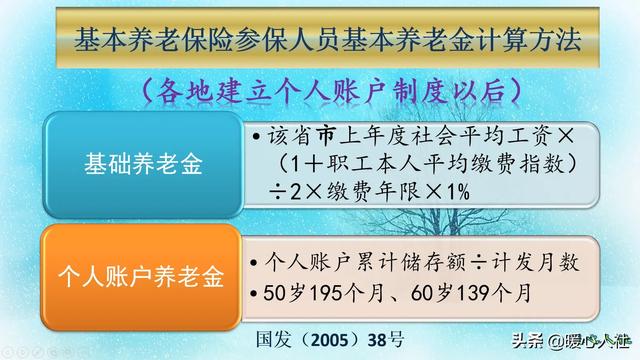

参加养老保险产生的养老金待遇,只有基础养老金和个人账户养老金两个部分,养老金待遇的基本原则是多缴多得、长缴多得。

基础养老金计算公式:

基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

本人的平均缴费指数,实际上是本人历年缴费指数的平均值。

缴费指数一般在0.6~3之间,又等于当年的缴费基数之和除以当年的上年度社会平均工资。比如说缴费当年的社平工资是5000元,年度社平工资就是6万元,如果我们按照3000元基数缴费6个月,当年的缴费指数计算之后就是0.3。

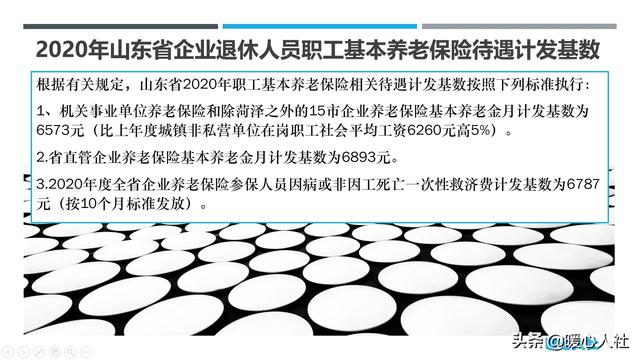

退休上年度社会平均工资,也被称为养老金计发基数,由人社部门统一确定。退休上年度的社会平均工资的缴费口径和计算养老金口径可能不同。比如说山东省过去以城镇非私营单位在岗职工社会平均工资为口径计算养老金缴的基数上下限,现在则是以全口径在岗职工社会平均工资为口径。但是2020年公布的养老金的计发基数则按照6573元计算,比社会平均工资口径高近1000元。

缴费年限是具体到缴费月份,每一个月都可以转化为0.0833年。

个人账户养老金的计算公式:

个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

退休时个人账户的余额,是按照缴费基数的8%每月记入以后,每年又按照国家公布的记账利率记账而成。主要跟缴费基数的高低密切相关。

退休年龄确定的计发月数,是国家统一公布的一张表,60岁是139个月,50岁是195个月。

综合以上因素,如果单纯比较2014年10月以后缴费的养老金的话,相同缴费年限下,缴费基数越高越划算。

一般来说银行的工资很高的,多数是按照300%的基数缴纳社会保险,这种情况下养老金计算出来的结果是顶格的。

机关事业单位纳入养老金计发基数的钱数,只有基本工资、绩效工资、津贴补贴等很少的一部分。像一些住房补贴、精神文明奖、创城奖等奖金奖励待遇,没有纳入养老保险的缴纳基数,一些财力充足且有历史惯例的地方在退休后还是会继续发放这样的待遇,因此机关事业单位的退休后收入并不能单纯只看基本养老金。

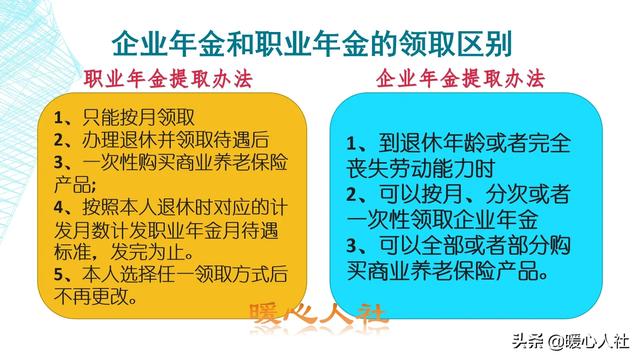

另外,机关事业单位还建立了职业年金制度,是按照个人4%、单位8%最高比例缴纳的;银行多数也建立了年金制度,但是相应的领取条件也是不一致的。

所以,两者比较是非常困难的。而且未来存在着很多不确定性,比如说目前我们推动的延迟退休就是这样。未来养老金的计发,是否会出现晚退激励机制也未可知。不过总体而言,未来会越变越好的。而且未来养老金的水平会逐渐平均化,社会养老保险只会提供最基础的养老保障,不会提供太高的待遇的。#理财大赛第三季#