城镇职工养老金,是从自己所缴纳的费用中产生的利息吗?

作者: 昆明财税服务平台

缴纳养老保险,退休后领取养老金,似乎是一件很正常的事情。可是我们领取的养老金,究竟是从何而来?还是需要给大家仔细介绍一下:(本文所说的都是职工养老保险)

养老保险缴费参加职工养老保险,缴费是按照缴费基数乘以缴费比例的模式确定的。

企业职工参保,本人承担个人缴费基数的8%;用人单位承担单位缴费基数的16%。有的地方、有的险种(比如医疗保险)个人缴费基数之和不等于单位缴费基数。

灵活就业人员参保本人承担个人缴费基数的20%。

缴费基数,不能超过各省市统一规定的缴费基数上下限。缴费基数上下限,一般是按照当地上年度社会平均工资的60%~300%核定。

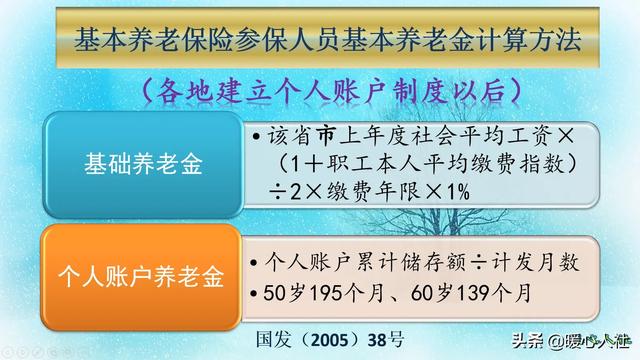

养老金待遇的计算。职工养老保险的待遇主要包括两部分,基础养老金和个人账户养老金。不过由于历史政策问题,个别老职工还有过渡性养老金,不做详细讨论。

基础养老金和个人账户养老金计算公式全国统一,如下:

要想搞懂具体概念比较麻烦,但可以简单的说。

如果我们按照60%基数缴费一个月,基础养老金可以增加1/12×0.8%的退休上年度社会平均工资(或者称为养老金计发基数)。

个人账户养老金相对简单。但是,个人账户余额是按照每月缴费基数的8%记入,每年只不过会记发一次记账利息而已。记账利率近年来一直按照6%~8%以上的速度,由人社部统一公布。

如果说我们按照3000元基数(60%基数)缴费一个月,如果是灵活就业人员也就是缴纳了600元的养老保险费。60岁退休后,能够产生多少养老金呢?

如果未来退休,社会平均工资的增长速度是一个难题,个人账户记账利率也是一个问题。但是只会比个人投资理财要高。

如果说接着退休,退休时,社会平均工资为5000元每月,那么基础养老金每月可以领取1/12×0.8%×5000元,也就是每月3.33元,个人账户养老金=240元÷139个月=1.73元。两部分合计,是每5元左右,一年60元。

如果说我们年化收益率能达到10%,确实可以想象为自己领取的是自己缴纳的养老保险费的利息。

可实际上,我们的投资理财利率远远没有这样高。而且,有大笔资金停留在各级社保部门,作为社保基金的发放准备金。养老保险投资理财范围有限,收益率是很低的。而且基本上是当年收入直接用于当年支出。比如说2019年养老保险基金收入52919亿元,支出49228亿元,养老保险基金累计结余只有54623亿元。

所以,5.46万亿元养老保险基金,累计结余就是我国实施养老保险制度以来,积累的家底。养老保险的实质,是现收现支、略有结余的。