社保缴费十年,个账余额二万六,是否正常?

作者: 昆明财税服务平台

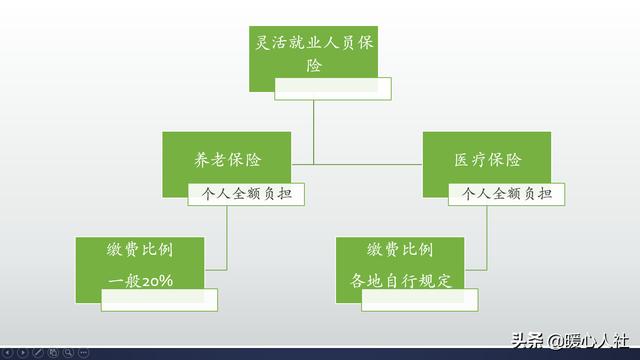

说的个人账户是医保个人账户还是养老个人账户呀?如果是医保个人账户能有26,000,只能佩服的说一声,你牛。如果是养老保险个人账户,这个钱数确实不高,但也是正常。

养老保险个人账户,是按照国家《社会保险法》要求设立的,由社保系统进行专门记账,用于职工退休时计算个人账户养老金的一笔钱。

从2005年开始,参加职工基本养老保险绝大多数人养老保险费记入比例是缴费基数的8%,在此之前记入比例是11%。

如果说从2010年开始参加社会保险,养老保险计入个人账户的比例已经是8%了,当时的社会平均工资比较低,因此记入个人账户的钱数就少的多。

比如说青岛是2010年社会平均工资为2378元。大多数人参加养老保险为了省钱起见,都是按照60%基数缴费的,60%基数为1427元。这种情况下,缴纳一个月的养老保险,进入个人账户的钱数是114.16元,一年是1369.92元。

养老保险个人账户里的钱,每年也会记账利息,不过前几年记账利率一般在4%上下,2016年开始由国家统一公布记账利息,在6%~8%以上了。2011年缴费是按照2010年的社平工资计算基数,差不多进入个人账户的1370元,也能积累成为2200元左右。

2019年到2020年,青岛市最低缴费基数始终是3269元,一年进入个人账户的钱数是3138元。

所以,参保10年个人账户余额有2.6万元,是非常正常的一件事情。主要原因还是我们按照最低基数缴费才产生的结果。

如果我们按照300%的基数缴费,比如说2020年7月1日至2021年6月30日北京市的最高养老保险缴费基数为26541元,每月进入个人账户的钱数2123.28元,一年就能够达到25,479.36元。可是人家需要缴纳多少钱?灵活就业人员按照20%基数缴费,一年需要63,698.4元。

有的灵活就业人员说,我们按照20%的比例缴费,记入个人账户只有8%,这不是亏本吗?这可就想错了。

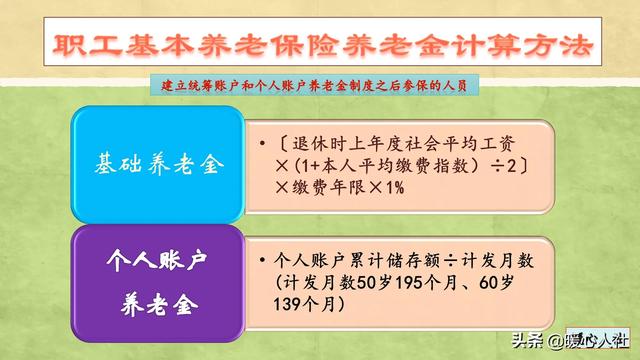

缴纳养老保险产生的养老金待遇,主要包括基础养老金和个人账户养老金两部分。

养老保险个人账户完全保本,如果领取不完,养老保险个人账户里的余额可以继承。这对于企业职工是一个好事,毕竟企业职工本人缴纳的就是缴费基数的8%。

除了个人账户养老金待遇,另一部分是基础养老金。按照最低基数缴费非常划算。在养老金计算的时候,按照60%基数缴费,一年可以领取0.8%的退休上年度社会平均工资的基础养老金,但是按照300%基数缴费,一年只能够领取2%的退休上年度社会平均工资的基础养老金。如果说我们用6万多元按最低基数交了10年的养老保险和按最高基数交了一年的养老保险,缴费10年基础养老金可以领取8%的社平工资,而缴费一年只能领取2%的社平工资。

除了基础养老金以外,退休以后每年还会额外增加养老金待遇。另外,参保人去世以后实际上还可以领取相应的丧葬费、抚恤金等待遇。综合来讲,灵活就业人员参保依然是非常划算的,毕竟未来我们的预期寿命越来越长,每一个人都需要一份稳定、保值的养老金待遇。