年轻人该如何理财?

作者: 昆明财税服务平台

年轻人一定要学会理财!!!千万不要就只是把钱放在银行而已,要知道2018年中国的通货膨胀率大约为3.13%,通货膨胀下货币会贬值。所以至少得通过理财跑赢通货膨胀。个人认为,需要将资金分为三部分:

一、用于日常开销

计算一个月日常开销的大概数字,放在支付宝余额或微信零钱,这是可以直接用于支付的,也可以将其放在余额宝或零钱通这种可以随时转出用于支付且有一定收益率的账户上。

但现在貌似大多数都喜欢用花呗支付,然后下个月还,如果是这样计算好每月发工资和还花呗的时间,平衡好,还花呗时有钱花就行。

二、用于保值增值

这里包括国债,理财产品,基金产品。

1.国债

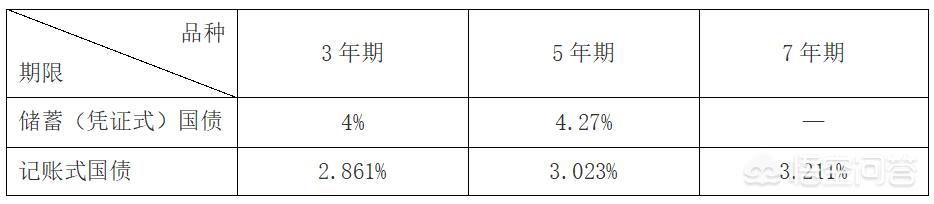

国债国家信用为基础发行,安全性可以说是最高的,流动性也相对较高,其分为储蓄国债和记账式国债,看一下这两个品种的利率:

可以看到

①储蓄国债的利率是高于记账式国债的,但储蓄国债不能流通转让,且只有3年和5年期;而记账式国债则可以转让。

②储蓄国债的利率大于通货膨胀率,记账式国债 7 年期的才稍微超过通货膨胀率一点。

所以购买国债的话一定要是空闲资金,且资金期限较长。另外国债一般很抢手,不太容易买到哟。

2.理财产品

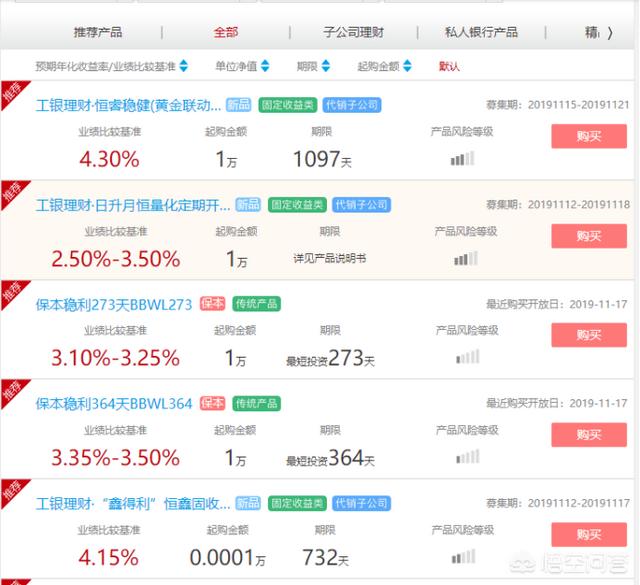

这里的理财产品包括银行理财,支付宝和微信上的理财产品。银行理财产品以工商银行为例:

可以看到,银行理财,支付宝和微信理财通的理财产品可以轻松的跑赢通货膨胀率。因此可选择这些理财产品进行保值增值。其中银行理财产品起点金额更高,期限更长,但也相对更安全;而支付宝和微信理财通的理财产品,资金门槛更低,期限更灵活,部分产品可以灵活申赎。所以可根据自己需求进行选择,个人认为这些更适合于短期理财。

可以看到,银行理财,支付宝和微信理财通的理财产品可以轻松的跑赢通货膨胀率。因此可选择这些理财产品进行保值增值。其中银行理财产品起点金额更高,期限更长,但也相对更安全;而支付宝和微信理财通的理财产品,资金门槛更低,期限更灵活,部分产品可以灵活申赎。所以可根据自己需求进行选择,个人认为这些更适合于短期理财。

3.基金产品

基金方面则是建议定期投入,每个月将工资的固定金额或比例用于购买基金,这种更适合长期理财。

基金产品的话在银行、支付宝和微信理财通都可以购买,基金包含多种,有股票型、债券型和混合型等等,不同类型的风险不同,大致是风险股票型>混合型>债券型。当然风险和收益是成正比的,风险越高收益越高。这就需要根据自己的风险承受程度进行选择了。

所以,要想通过国债,理财产品和基金产品做到保值增值是相对简单的。个人建议:

①国债能买到的话购买储蓄国债,但要保证是空闲资金,毕竟储蓄国债期限最低是3年;

②理财产品用于一年内短期理财,支付宝和微信的理财产品在起购金额和期限上更灵活,选择这两个会好点;

③基金产品用于长期理财,这与国债不同,这是要长期坚持的,还有就是要考虑到本金损失的风险,毕竟现在打破了刚性兑付;

④理财产品和基金产品都需要根据自身风险承受程度进行选择。

三、用于购买保险

天有不测风云,谁也不知道明天和以外哪一个先来,所以为家人和自己购买保险是很有必要的,保险不仅能保障,也能理财。

1.购买保险最好遵循先大人,后小孩;先保障,后理财的原则,要记住:父母没有保险,孩子谈不上保障。

2.投保顺序一般是意外、医疗、重疾、教育金、养老金(投资理财)。个人认为孩子的保险优先考虑的应该是意外、医疗健康方面的保险,毕竟保险最本质的功能是保障。

3.不一定要一次全部购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善,总的来说,每年保费支出为年收入的10-20%最好。

看完点赞,腰缠万贯,更多观点请关注子衿财经哟!

文章来源:网站整理

- 上一篇:得利斯的女老总郑思敏是怎么当上董事长的?

- 下一篇:水果店是如何盈利的?