贵州茅台股价创新高,最高涨至999.69元,茅台为何可以有着如此的上市成绩呢?

作者: 昆明财税服务平台

很多投资者认为茅台具有很高的炒作性,毕竟接连贵州茅台的价格实在是太高了,最近最高点已经达到了999.69元的水平。所以,市场总是会有声音:为何茅台可以有如此的上市成绩?

其实,了解贵州茅台的,就会觉得这家上市公司的股票价格只能说是短线被高估,而长线并没有被高估,有一定提前透支业绩的存在。从长线的角度讲,就算是今天不上涨至999元,甚至是1000元以上,未来也一定会上涨至1000元之上。那么,不了解贵州茅台的投资者呢?更多的还是不了解,看重的是茅台显示的价格,没有看贵州茅台的内质。我们就来讲讲,为何茅台有如此上市成绩:

高端白酒,贵州茅台供不应求,没有竞争阻力!

我国高端白酒市场的竞争品牌,主要就三家:贵州茅台、五粮液、泸州老窖。并且这三家上市公司所针对的价格市场又有所不同,贵州茅台酒现在2000元以上的产品,可以说毫无竞争对手。而五粮液主要是1500元附近的市场,而泸州老窖在800元-1200元左右的市场。当然,贵州茅台之所以2000元之上的市场,不是因为出厂价、零售价为2000元,而是供不应求的关系,被推高至2000元的水平。茅台高端白酒销量市占率由2008年的30%持续提升至2018年的52%。也就是说,贵州茅台高端白酒的市场,逐渐加宽。高端白酒,供不应求。

当然,除了高端白酒市场没有阻力以及竞争力,上市公司不管是营业收入及净利润好,才是核心优势。

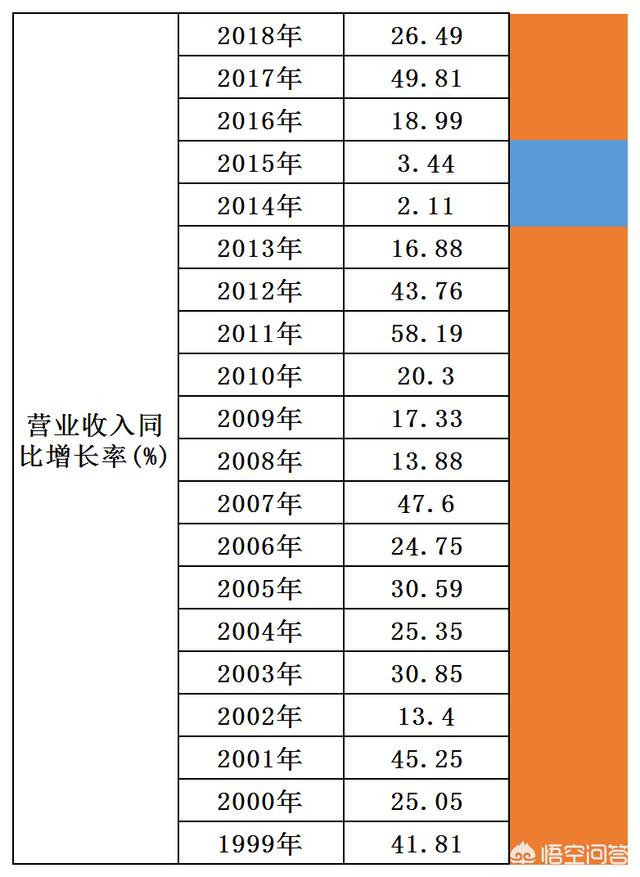

我们再来看看贵州茅台历年的营业收入同比增长率、净利润同比增长率水平:

很多投资者在做投资的时候,并没有考虑到投资标的上市公司的具体财报是如何的,甚至说简单一个季度、一个年度的财报都没有去看,这就有很大的影响。做投资,不仅仅要考量这家上市公司一年度、一个季度的财报信息,还要考量历年的财务信息。

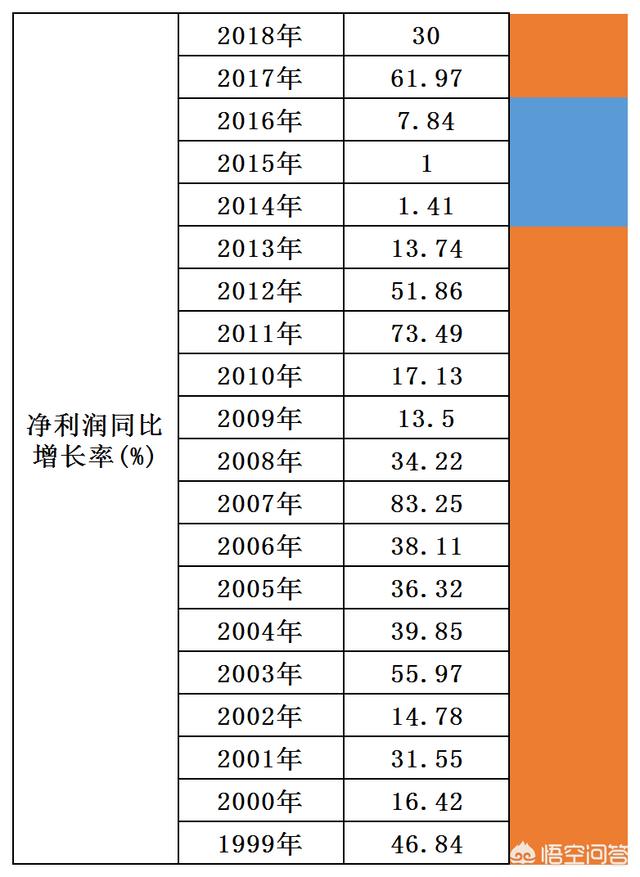

贵州茅台历年的营业收入,就能很好的显示出,这家上市公司常年保持的是增长的情况,而不是下降的情况。营业收入没有出现过负增长,多数年保持的是双位数的增长,并非个位数的增长,很是质优。这在两市三板中也难以找出几家这样的上市公司。说明,这家上市公司的业务一直在扩大。那么,我们再来看看这家上市公司的净利润同比增长率水平:

净利润同比增长率与营业收入同比增长率一般,并没有出现负增长,仅仅只有三年的时间保持的是个位数的增长。这样的增长性,难道还不好吗?

为什么股票价格会出现上涨?难道就是凭空进行的上涨?肯定不是的。贵州茅台常年投资的机构、基金家数高达700家。难道这700余家专业的投资机构,也是非理性的,逐渐推高贵州茅台的股票价格?肯定不是。一定是,这家上市公司所具备的成长性与价值性。

那么,我们再来看2019年贵州茅台一季度的表现:

净利润同比增长率+31.91%,扣非净利润同比增长率+32.79%,营业总收入同比增长率+22.21%。一家万亿市值的上市公司,仍旧能保持30%以上的净利润同比增长率,很显然,这仍旧是具备很强增长性,也具有很强成长性的。现阶段贵州茅台估值动态市盈率27.63倍。

我们可以换一个角度去思考,如果贵州茅台是一家互联网公司呢?会不会得到40倍的估值呢?那么,对应的市值应当是2万亿之多了。但,为什么一家酒企,27.63倍的市盈率水平,就一定是高呢?

保持高成长、高增长,具有价值性、稳定性,为什么超过20倍的市盈率就一定是“炒作”起来的呢?这并不合理。这家上市公司,不管是从历年的净利润还是从历年的营业收入,还是从抵御风险的能力而言,均是优质。

总结:为什么贵州茅台上市之后有如此佳绩?就是因为,这家公司足够优质!