央行重磅,房贷利率彻底变了,国庆假后实施!大家怎么看?

作者: 昆明财税服务平台

房贷利率在这次央行作出的调整,其实对之前银行房贷利率的统一、规范化。在之前,各银行给予市场的房贷利率为基准利率加“上浮、下浮”计算方式。如果房产市场冷淡,那么银行给予市场的房贷利率会有所“下浮”,比如在2015年之前房贷利率“8折、85折、9折、95折”的情况,也就是说将市场执行的标准利率进行打折。并且,在未来还贷的时候,保持折扣价格,直至还贷完成。

那么,在2016年之后,市场盛行的就是“房贷利率上浮”,1.05倍-1.4倍不等,因为房产市场热度太高,以致于银行利率的上浮关系。当然,因为还贷模式存在上浮关系,在未来还贷的时候,也会保持“上浮”关系,直至还贷完成。

虽然银行对房贷市场“上浮、下浮”关系,能有效的刺激房产销售以及遏制房产过热。但是,因为是还款方式为未来保持上下浮比例关系,加上以基准利率作为基础,对于利率市场会造成较大影响,甚至造成银行的亏损。较为不合理。怎么讲?

如果一位户主是在2015年时购买的房产,享受的利率的折扣为“8折”,比如对应基准贷款利率为5%,实际支付的理论价格为4%。而另外一位户主在2017年时购买的房产,利率上浮至1.3倍,那么对应5%的基础理论则为6.5%。这之间相差的利率就高达2.5%。户主之间存在利率差,银行间也存在利率差。因为银行的资金是有成本的,如果获得资金的利率高达4%呢?那么银行支付给享受利率折扣的贷款户主,就是亏损的!在这种基准利率作为基础“上下浮”房贷利率关系,需要作出改变,依据市场利率,能更好有效反应市场的变化。

基准利率往往在一定时间内不变,但市场利率会高于基准利率。在稳金融的背景下,有必要做出房贷利率的关系调整。基准利率,现在无法进入实体企业中去而更多的选择流入房贷中,是因为房贷的安全系数更高。虽然,房贷利率有所上浮,但基准利率没有改变。这就造成了机制上的缺陷。如果利用市场利率呢?这个问题就变得复杂了,既要保基准利率,又要合理规范房贷利率市场,确实很难。

现在,通过房贷利率的变化,利用个人房贷利率LPR的方式有效达到可调控,而对基准利率的变化并改变,甚至未来基准贷款利率较大幅度低于房贷利率的情况会存在。在完善贷款利率报价利率LPR形成机制的过程中,个人住房贷款定价基准也需要从贷款基准利率转化为LPR,更好的发挥市场的作用。可以总结为,对房贷市场利率的市场化、可调控化。

什么是LPR?

个人住房贷款定价基准改为LPR,而什么是LPR?LPR是金融机构对最优质客户执行的贷款利率,LPR报价由银行团,现有的中国银行、工商银行、农业银行、建设银行、交通银行、招商银行、浦发银行、中信银行、兴业银行组成,每个交易日根据各报价行的报价,剔除最高、最低各1家报价,对其余报价进行加权平均计算后得出贷款基础利率报价的平均利率。

个人住房贷款的改变,与之有很大不同,商业银行的个人住房贷款的利率价格是以最近一个月相应期限的贷款市场报价的价格为定价基准加点形成。而原来基准利率作为衡量。首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

住房贷款利率形成了一套房与二套房的不同,8月20日5年期以上LPR为4.85%,二套房贷款利率不得低于对应期限LPR利率加60个基点,也就是5.45%的水平。不仅仅将房贷更加市场化,对二套房也作出了有效遏制。

房贷利率的改变,对房地产市场影响有限!

个人住房贷款机制的改变,并且利率还下降了0.05%的幅度,被“炒房团”认为,这将是房价上涨的“前音”,未来房价上涨将会到来。但是,从现在房地产市场来讲,房价还有下行。

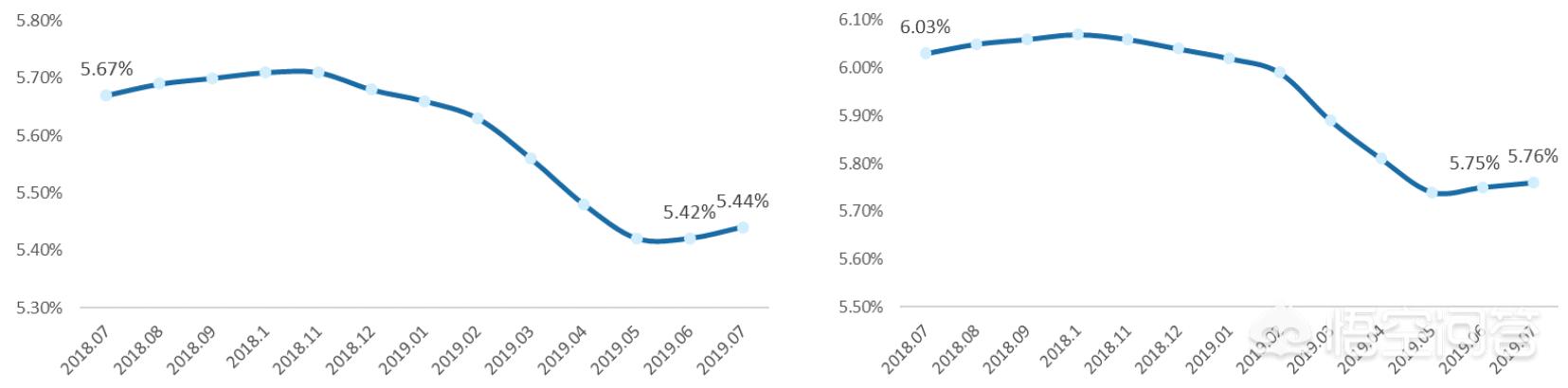

上图为最近1年的首套房贷款利率与二套房贷款利率,首套房贷款利率普遍低于二套房贷款利率。在LPR一套房与二套房的利率规定中,并没有做出允许与否“上下浮”比例关系,只是说道了“因城施策”原则,根据当地房贷产市场形势变化。我们认为,虽然LPR的市场利率有所下降,但上下浮比例关系仍旧是存在的,要不然房贷利率直线差价约为0.6%。预计与现在的实际房贷利率保持持平。

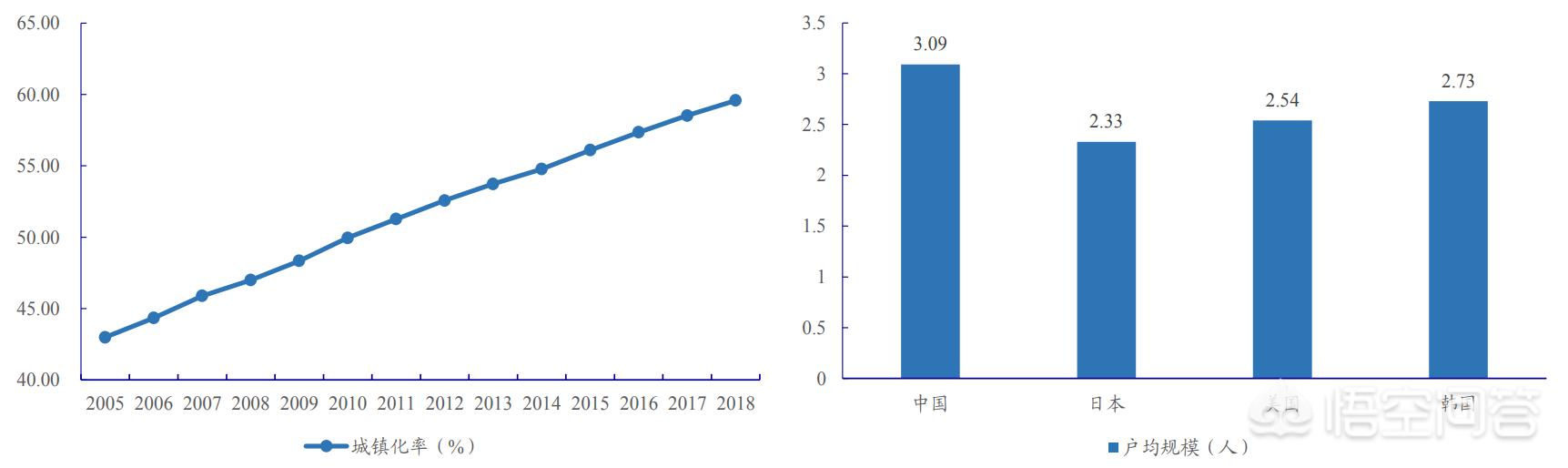

上图为我国城镇化率变化情况以及主要经济体家庭户均规模。从城镇化的角度思考,我国城镇化率已经达到了60%的水平,而发到国家的城镇化率在70%-80%水平,也就是说,未来10年、20年、甚至30年、50年,我国的城镇化率发展将会有所放缓。我国的户均数量虽然高于日本、美国与韩国,但差距并不大。从城镇化已经到达60%的水平,再加上户均数量与发达经济体的空间较小,未来城市住房潜力空间有限。

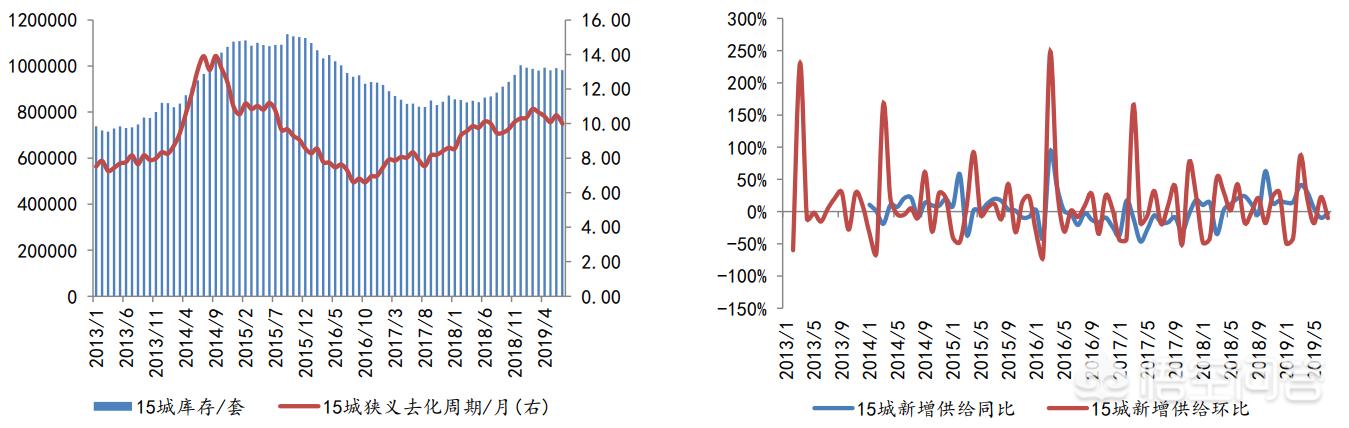

上图是重点15城库存及去化周期、重点15城新增供给数据图形,从图形中我们能发现,现在15城库存及去化周期,库存数量较2017年有所升高,已然保持平稳走势,而15城市新增供给同比增长率与环比增长率保持稳定。而房产价格为什么会出现上涨呢?是因为供需关系的失衡,也就是供给小于需求,或者说是需求大于供给,从而造成一时间的房价上涨。

在贷款利率平稳走势,较2017年、2018年时有所下滑,但库存数量也在积极增加,新增供给同比也是稳定。就算是房贷利率未来下滑,对房价的影响也是有限。在此背景下,如果是刚需购房者,利率略有下行,是好事。但是,要是投资性房产,在库存充足、供需平稳,虽然利率有下行,但涨价所带来的回报预期低,综合回报率较低,并不划算。