如果不交社保,只每月存入1000元,15年之后就停止存钱,这样够养老吗?

作者: 昆明财税服务平台

糊涂人,才会去做选择题;聪明人,都在都在盘算如何才能使自己的利益最大化。交社保还是固定存款15年,如果两者只能选其一,完全取决于选哪个能让你利益最大化。

1.能不能坚持住。

如果真像题主所说,每月坚持固定存款1000元,每年可存12000元,15年后账户本金也有18万呢。但是,实际上又会有多少人能做到如此自律呢?信用卡贷款还不上会不会暂时借用“养老款”?生了大病要不要挪用“养老款”?

2.有没有利益最大化。

大跃进时代把老一辈饿怕了,觉得只有钱存在银行或者拿在手里,看到真金白银才可以睡踏实。但是有没有想过同样是固定存款15年,有的人真的到头来是18万,有的人却让它成了80万或者更多。存钱养老没有错,错的是不考虑现状一味存钱在银行。到最后钱还是那么多,远远不够养老。

3.有没有考虑大病。

人吃五谷杂粮,没有一个人可以保证不生病。年轻还好,就像刚买的汽车,很少会出现“故障”,但是时间久了,却发现三五年的“修车”钱,都快可以再买辆新车了。车久了可以换新的,人可不行呀!

1.选择在哪退休真的很重要。

同样的缴费基数和缴费年限,如果退休地历年在岗职工月平均工资相差2倍,则两人的就会明显拉开1.5倍左右。

2.缴费基数影响面最大。

缴费基数同时制约缴费均指数和个人账户储存额,所以说缴费越多,退休金越多一点也不错。

3.缴费年限是拉开养老金的关键。

缴费年限是拉开养老金高低的最大因素,就像同样是社平工资缴纳的15年和25年养老金就差:

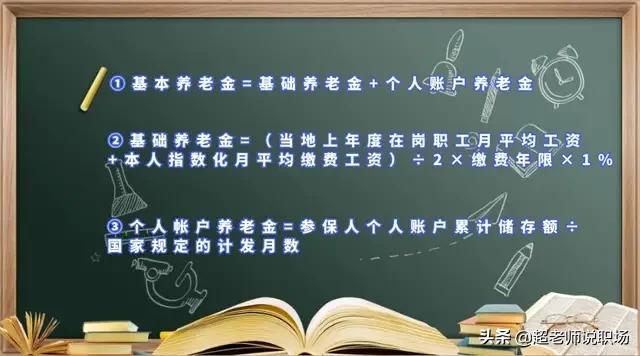

①15年年限养老金:

基础养老金:(8467+8467×1)÷2×15×1%=1270.05元; 个人账户养老金为:121924.8÷139=877.16元,15年年限首月养老金为:1270.05+877.16=2147.21元。

②25年年限养老金:

基础养老金为:(8467+8467×1)÷2×25×1%=2166.75元;个人账户养老金为:203208÷139=1461.93元,25年年限首月养老金为:2166.75+1461.93=3268.68元。

1.通货膨胀有没有预防?

随着生活水平的提升,物价上涨,每年货币的购买力都不一样,15年前的1000元与今年的1000元只是面额相当,但代表的实际购买力却并不相同。

所以,存款只是两个绝对数之间简单相加再平均,不能真实反映当时的缴费工资水平。而通过指数化方法,把绝对数变成相对数,即每一年的缴费基数对应每一年的社平工资,相对数不受时间制约,就可以摆脱通货膨胀,退休时就可以根据当时的购买力计算养老金啦。

2.身体状况如何?

就像我之前写的文章《坚持交社保和坚持存款1000元的员工,15年后会有什么不同?》很多人都评论万一交社保活不过社会评论年龄或者退休没几年就不行了,那我只能说量力而行吧,如果年轻时您就知道身体不行,那就老老实实存钱。如果没有先知的预测功能,交社保领取养老金还是比存钱扛通货膨胀能力大一点。

3.注重生活质量吗?

每月存款1000元,一年也就存款12000,15年就存款180000元,如果需要收益稳定的年利率4%的理财产品,再粗略加上复利15年后本息,再加上退休后的复利账户合计约为35万元。

存款月“养老金”固定为:350000÷27÷12=1080元,就算物价再高,也不能多领一分钱!

基础养老金为:(8467+8467×1)÷2×15×1%=1270.05元; 个人账户等额的储存额为:8467×8%×12×15=121924.8元。 个人账户养老金为:121924.8÷195=625.26元

交社保首月养老金为:1270.05+625.26=1895.31元。越往后领的越多。

1.很多人都知道交社保对于未来退休是有保障的,但是很多人却陷入焦虑中左顾右盼,既想交社保养老,又怕活不到退休就浪费了。

“焦虑者三问”:1.总觉得这不是自己想要的,但又不知道自己到底想要什么。2.知道自己想要什么,但又不知道怎么才能实现。3.知道怎么实现,但就是做不到。

2.不要只想着缴纳社保最终的养老金结果,享受社保缴纳过程的福利其实就够了。

在北京,只要缴纳社保,不仅可以领取养老金和享受终生医疗报销;而且缴纳期间发生疾病可以实时报销70-90%,生育期间女性生孩子可以领取两次生育津贴,失业期间可以领取失业津贴,工伤最高可获得80万工亡补助,这些缴纳过程中的福利,存款是享受不到的!

3.交社保+存款双重保障,既可以享受社保过程,有可以保证自己退休结果。

如果自己缴纳社保可以选择最低档位缴纳,保证养老和医疗最低年限,退休有基本生活保障,提升生活质量的事就交给存款吧!

以上是个人意见,仅供参考,希望能对选择社保和存款焦虑的你有所帮助。

欢迎【关注超老师】,一起学习更多职场和社保实操知识。更多【分享】,更多【收获】!

文章来源:网站整理

- 上一篇:六十岁后,三十万存款够养老了吗?

- 下一篇:什么事情是你当了领导才明白的?