商业银行五年定存5.2可以作为养老理财吗,还有其它靠谱的理财方式吗?

时间:2021-11-13 23:27 浏览:

次

作者: 昆明财税服务平台

农民朋友真不容易,45岁就已经开始考虑养老金储备了。小财结合自己了解的知识,给您提一些靠谱的建议:

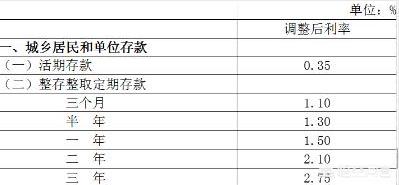

1、银行目前没有5.2的定期存款。

把钱存在银行,特点是安全,但是收益低,流动性不高,当年存了定期,想用钱的时候,虽然可以提前支出,但是要损失很大部分的利息。

实际上,银行定期存款的利率,远远没有达到5.2的水平,甚至更低。虽然已经有市场利率化的说法,各家揽存款的时候,也提高了利率,但是,依旧没有这么高!

近期,一些银行开始推出大额存单,起购点很高,利率大幅上浮。近期,建设银行率先推出利率水平较基准利率上浮45%的大额存单,认购起点金额为30万元,期限为一年。其他大行纷纷跟进。二三线城市银行更加夸张:

据《证券日报》记者了解,辽宁省沈阳市有部分银行将一年期存款利率上浮。其中,沈阳地区一家农商行、辽阳地区一家城商行一年定期存款利率分别为4.05%和3.6%,比北京地区大额存单的利率还要高出不少,较基准利率上浮比例分别为170%和140%。

鉴于你的存款不少,可以短暂考虑大额存单,但不是长久之计。

2、养老理财买什么?

说实话,国内市场缺乏针对养老理财的长期产品,低风险,收益好更少了。

部分银行,如招行、交行推出过一些养老理财产品,期限比较长,您可以在网银上看一看,尝试买入一些。

如果您没有加入新农村养老保险,现在叫城居保,可以拿出一部分钱加入进来。当您退休时,领取国家的养老保险,国家有一定补贴,肯定很划算,笔者多次算过账——如果没有到退休年龄或者领了没多久死亡的,还能继承。这是一个最保值的方法了。

我不建议农民朋友买什么商业养老保险,或者银行卖的各种保险理财产品,因为条款复杂,退保困难。当年用钱的时候,发现退保还要损失很多钱,真的是欲哭无泪。

商业养老保险,本身也不透明,费用率较高,对于农民朋友来说,真的过于复杂。

总结一下:考虑银行长期型的理财产品,然后银行近期推出的大额保单,再次就是银行的存款。不建议买保险理财或者商业养老保险。

欢迎关注财富精算师,您身边的养老金管家。文章来源:网站整理

分享到: