恒大商票签发量大,银行怎么看风险?

时间:2021-08-23 23:41 浏览:

次

作者: 昆明财税服务平台

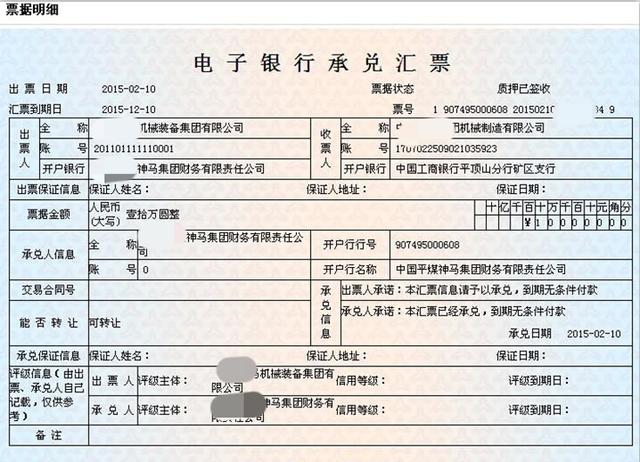

在商业承兑汇票中,电子商业承兑汇票,承兑人符合非银行金融机构(一般是成立××财务公司)的条件,也可以用银行承兑汇票的名称,但承兑(承认兑付)人才是付款义务人,银行是代付义务,没有责任,当然也没有风险。

银行虽然没有风险,但对于海量的票据无法兑付,不停的处理拒付手续,还要对上门的收款人安抚和解释,也是烦心事。

但最大的压力可能是来自于法院,因为整条付款背书链条上的人都是连带责任人,如果一张商业承兑背书了几十次,那么可能牵涉到几十个官司要打,输掉官司的人又要继续打官司讨回代偿的款项,有点没完没了的感觉。

恒大的情况并不特别严重,因为他们还是在逐步地安排兑付。如果像宁夏宝塔集团那样数百亿彻底无法兑付,影响就太大了,严重的可能导致很多持票的小企业直接因为流动资金枯竭而倒闭。

票据是一个好东西,在诚信的社会中,对于降低企业融资成本是很好的手段,在付款流转的时间差就解决了相当一部门融资,而且不带息的票据融资成本几乎为零。

但是一旦在信用下降的社会中大规律使用,就容易导致连锁反应,带来严重的后果。特别是国内的商业环境还有很多问题急需解决,加上企业体量和实力各异,很多票据成为大企业占小供应商或配套厂便宜的工具。于是很多对支付结算手段了解不多的中小企业主,经常呼吁国家取消承兑汇票,但这似乎不太可能。

工具是中性的,就看怎么使用了。

文章来源:网站整理

分享到: