河南12家银行不良率超20%,个别超40%,农商行为何屡陷困境?

作者: 昆明财税服务平台

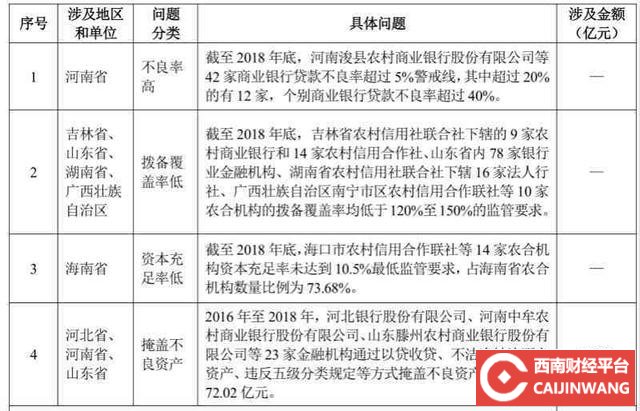

2019年4月2日,审计署发布2019年第1号公告《2018年第四季度国家重大政策措施落实情况跟踪审计结果》,指出目前多数金融机构能够加强金融风险管控,但仍有7个地区的部分地方性金融机构存在不良贷款率高、拨备覆盖率低、资本充足率低、掩盖不良资产等问题。

其中在不良贷款率方面指出:截至2018年底,河南省有42家商业银行贷款不良率超过5%警戒线,其中超过20%的有12家,个别商业银行贷款不良率超过40%。

不得不说这个是一个触目惊心的数据,根据河南银监局2017年7月的例行新闻发布会上表示,按照“成熟一家,组建一家”的原则,河南省已组建81家农商银行,另有30余家已经达到组建标准,预计2017年底前可基本完成农村信用社改制农商行的工作,也就是说河南全省大概有110几家的农商行,再加上河南省的5家城商行,不算中农工建这些国有大行,河南本土的商业银行机构大概在120家左右。

超过不良警戒线的5%的,达到了全省银行数量的近三分之一,超过高危的20%不良率的也达到了全省银行数量的十分之一,不得不说,河南的金融系统目前就是一个火山,随时可能会爆发。

5%的警戒线我们都知道,银行的利润来源主要是存贷息差,商业银行的存贷息差最近几年逐步在下降,整体来说,目前维持在3%左右,比方说,某家商业银行,其揽储了1000亿并放贷出去,按照存贷息差3%来说,一年这家银行可以赚:1000亿*3%=30亿。

但是如果不良率达到了5%,也就说放贷出去的1000亿元,一年后会有:1000亿*5%=50亿元无法回收回来。单从这个数据对比,银行不仅不赚反而亏了。不过银行的贷款很多有抵押物或者保证人,因此不良可以部分清收回来,现实中清收的比例目前基本上就在五成左右,也就是说50亿的不良,通过各类手段后,最后差不多可以回收25亿亿元。

这样来看,似乎还有30-25=5亿的利润,但是银行的经营是要成本的,房租、水电、人工、设备、系统等等,所以如果不良率达到5%一家银行就处于风险的边缘了,这就是警戒线,在5%这个水平银行处于盈亏平衡的临界点。

而不良达到20%跟40%的,偶尔一两年还可以,因为有往年的利润可以填补,但是长期保持几年,那么这家银行距离破产也就不远了。

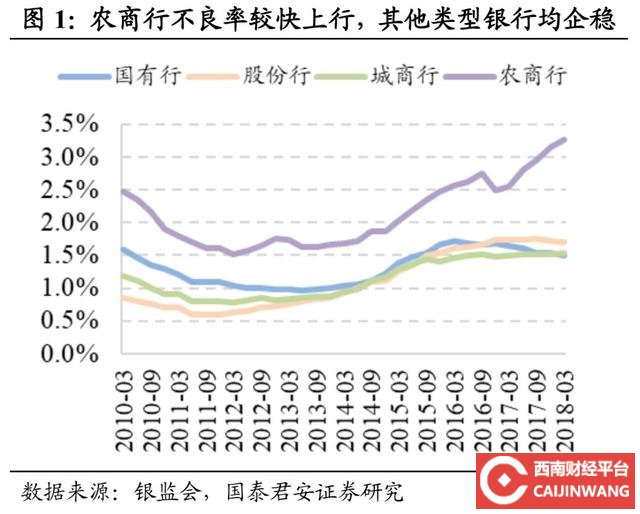

为什么农商行的不良率高?如下图所示,目前我国农商行的不良率平均值在3.3%左右,而其他的城商行、股份制商业银行以及国有大行的才维持在1.5%左右,农商行的整体不良率是其他类别商业银行的2倍以上,那为什么农商行的不良率这么高呢?

一是农商行规模小,贷款集中度高。相较于国有银行、股份制银行及城商行,农商行整体规模较小,同时覆盖地区范围较小,很多仅覆盖至本县单位,这就导致其可选择的放贷行业、对象单一化,并且易受制于区域性发展的产业特点、环境因素等,大大提升了贷款集中度风险。

二是农商行的人情业务太多。这也是最备受诟病的一点,农商行深入农村土地,很多总行就在本县,有太多“人情业务”,即使想往上推都推不了,甚至出现有的村长要获得贷款,只需要“认识一个审批员就够了”,放宽的条件准入,其本身风险就大大的增加了,所以农商行的不良高也就不足为奇了。

总结自2015年《存款保险条例》正式推广以来,银行业的破产在理论上来说已经没有任何的困难或者阻碍渠道了,或许未来的时间里,银行的破产将会成为一个理所当然的常见现象。