光伏产业是一个什么样的行业,一再走高的还可以入场吗?

作者: 昆明财税服务平台

如果2020之前你跟我聊光伏这个行业,我当时脑海中第一印象肯定是周期性行业,政策性行业没有国家补贴活下去什么光图骗贷款、光伏骗补贴等等等等啊,全是负面新闻。直到隆基股份这家公司走出来。

我那啥,真优秀。

这个行业我觉得必须搞明白三个问题啊,才能判断这个行业值不值得投资

一、这个行业以前完全是一个靠补贴才能生存的垃圾行业,为什么现在变成了一个朝阳行业。

二、这个行业全世界的市场和中国的市场有多大?

三、这个行业世界龙头是谁?然后这个产业链上下游的细分行业龙头,又是谁?

说这三种问题,咱们今天要搞明白啊,咱们从第一点开始看啊,就是前几年还是一个靠补贴才能生存的行业。为什么到了今年就完全逻辑转变,变成一个朝阳行业,有三个原因。

1、之前的光伏行业,设备靠进口原材料和进口零部件也靠进口。然后咱们国内的公司就干一件事情,组装组装完成之后还要再卖给老外。当时整个产业链90%的零件是进口,然后整个产业的毛利率不到5%,确确实实啊就是个垃圾行业。当时毛利率这么低了,只要有一点风吹草动,整个产业链都不行,当时中国的太阳能老大叫尚德,然后它的创始人是中国首富,但是这家公司在2013年倒闭了,真的很夸张,也导致整个市场对这个行业充满了鄙视,说直接点就是瞧不起这个行业。但就在这个时候,有一批中国优秀的企业以隆基股份为首,兢兢业业,勤勤恳恳,在过去十几年里面实现了全产业链所有零部件的国产化。从此咱们没有一个环节依靠老外。

中国的产量占全球的比重

我们可以看到光伏产业四大产品全部被中国垄断,所有细分行业的龙头、龙二、龙三、龙四全部都是中国公司。我以硅片为例啊,中国产量占97.8%,主要是隆基和中环三家公司,他们的全球市占比超过一半。

这个行业真的是出现了一批很优秀的企业家,把整个产业链带活了。

2、科技改变世界。在19年之前,19年是个分水岭。19年之前,光伏发电也有太阳能发电,他的成本是高于我们电费的,这就很离谱,这完全不具备商业化。所以说当时国家参与了一个政策,叫做补贴,每年都要补贴几十个亿进去。然后直到2019年,中国光伏发电也就是太阳能发电首次成本低于电费。所以说从19年开始,国家就开始逐步的退出了补贴政策的,然后今年更快到今年他的太阳能发电的成本竟然跟煤一样,这还不算完。预计后年他太阳能发电的成本比煤发电还要低。

3、老外他的需求极度旺盛。

每年新装机的产量

咱们看到中国在18年之前,每一年的装机量都在提升。17年占世界比重更是高达55%。但是啊咱们在2018年2019年啊装机量减少了很多,但老外丝毫没有减少他疯狂使用太阳能发电。所以说我们的装机量从世界占比55%降到了25%。

过去10年中国太阳能发电量占总发电比重

这是一个累计概念,提升的非常快。可以看到咱们中国目前是3%,但是欧洲已经达到了7%。欧洲最近很疯狂,他们的新能源汽车也很疯狂,他们现在是全面新能源化。所以说我们的新能源汽车产业链跟光伏产业全部都是很依靠欧洲的。

好,上面的3点原因就是这个行业发生逆转的原因,回答了第一点问题。

现在开始看,第二点,就是行业的空间有多大?

我们先简单的看一下全社会用电量。

全社会用电量

铜线是同比增长,我们可以很清晰的看到,全身用电量每年增加5%左右,这其实也是很符合我们生活经验呢。多说一句啊,其实有个指标可以用来预测房价,就是城镇居民用电量。

好,我们再来看一看未来太阳能发电站总发电的比重。

未来太阳能发电站总发电的比重

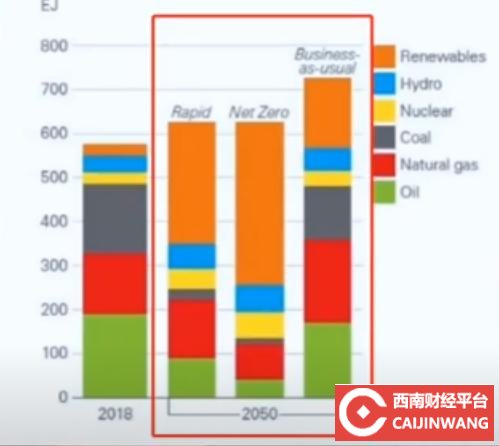

全世界平均值是3%。刚才说过了,中国是3%,然后欧洲是7%。然后根据国际能源署的预测,他分了三个情况,也就是我红色框框里面的。

分别是从左到右啊,分别是正常情况、乐观情况和悲观情况。到2050年正常的预测是45%,乐观情况是60%。悲观情况是20%,这是一个全世界的预测。

我们再来看一下中国官方出的一个规划。

中国官方出的一个规划

中国规划2030年光伏发电是今年的4倍,2050年我先不看太远了,我们就看未来10年翻4倍。我算了一下年化增速是15%,这个数据可以说确定性是非常的高。

但是咱们中国的光伏产业年化增速肯定是超过15%呢,为什么原因两个我上面说过,就是一个是老外的需求特别旺盛,他的增速是超过15%的。

然后第二点是全世界的光伏产业链都被咱们中国垄断了。所以说咱们中国产业链可以享受一个全球的红利。

所以说这个行业的增速下限是咱们中国的15%。然后上线是欧洲,所以说综合起来平均去看,年化增速在20%左右,非常夸张。

好,这第二点,是行业空间。

我们现在开始看第三点,行业的龙头是谁?

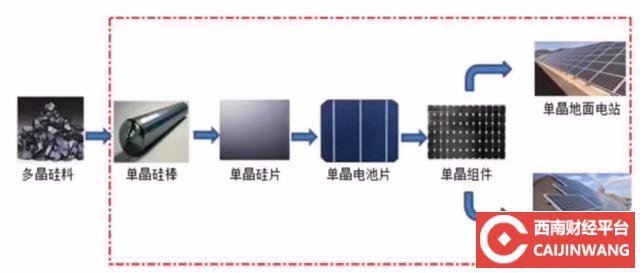

太阳能产业链

这是整个太阳能产业链的环节,从硅材料加工成硅片,再加工成硅片在加工成电池片,最后变成组建,再和其他组件一起组装,变成电站就可以吸收太阳能发电了。

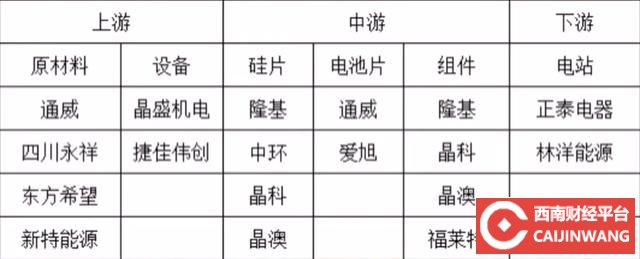

我们再把它转换成表格,上游有这几家公司。

其中晶盛机电不仅是光伏产业链,他也是中国第三代半导体的核心供应商之一。所以说他估值很高,然后中游的厂家分别是这几家公司,如图。

中环也是中国第三代半导体的核心供应商之一。

目前我依然非常看好中环,这是一家很优秀的公司。

然后下游有这几家公司的,如图。

说实话不值得看,这是这个行业最差的细分赛道。所以说总体下来要值得看的有:隆基、福莱特、通威3个根正苗红的光伏企业。

还有晶盛机电和中环两个脚踏两只船的企业。

文章来源:网站整理