贷款35万,20年,是选等额本金还是等额本息的方式偿还?

作者: 昆明财税服务平台

朋友们好!标题的问问题明确的讲:35万20年,如何选择还款方式,需要结合个人目前的收入情况,生活费用,及所处的年龄段来选择较为合理!这是因为,这两种还款方式,各有优势…

首先,有必要,深入理解这两种还款方式及差别:

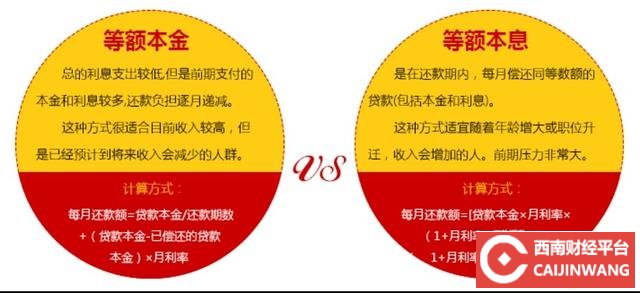

1,等额本金,最清晰的理解是:还款期限内,等额还本,不等额还息!到最后,利息随着本金,同时清偿完毕!

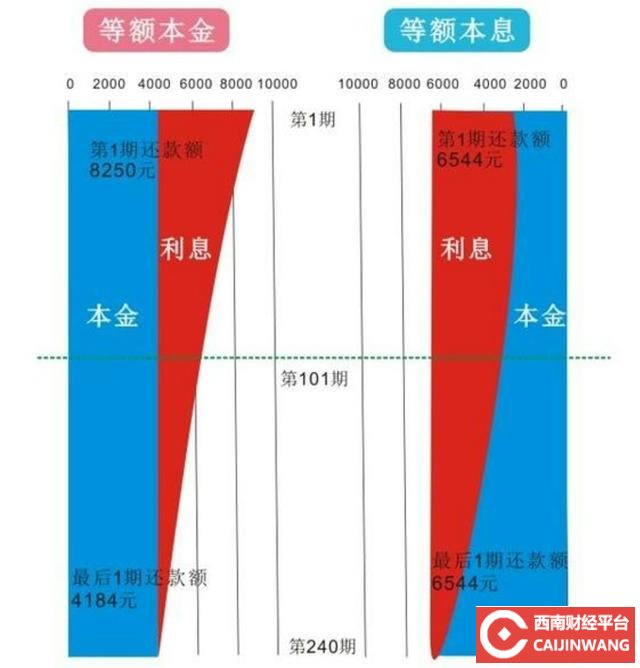

它的实质内涵是,本金,平摊到整个还款期限,每个月还的本金金额是固定的,但是,刚开始的时候,本金较多,因此还的利息也较多,还款压力大…随着还款次数的增加,本金逐渐减少,利息也逐渐减少,最简单讲越往后还的钱越少,总体上利息支出低于等额本息!

2,再来看等额本息!最清晰的理解是,每月偿还的贷款,本金和利息,是一个固定的数额…一直到还完整个贷款!

它的实质内涵是,由于金额是固定的,整个还款周期前半部分,一起占的比重略高本金占的比重略小,后半部分正好相反!优势是,刚开始的时候还款的压力小…不足是,利息较多…

其次,有了以上的理解,来看怎么选:

1,等额本金:适合于整个房贷压力不大,收入较高,或者年龄较大,处于收入高峰期的朋友!这样,虽然刚开始,还款压力较大,但也不至于影响生活,随着时间流逝,还款的压力越来越小!

2,等额本息:适合于房贷压力较大,收入较低,或者处于青年时期,刚刚参加工作创业的朋友!虽然总体利息较高,但是,刚开始,还款压力较小,可以最大限度减少对生活的影响,以后随着年龄增长,经验知识积累,职务提升,收入提高,平稳的度过了,困难时期!

3,提前还款的考虑!提前还款,对这两种方式有很大的影响!等额本金,前期还款作为本金,如果提前还款还本金,利息自然也会减少…

最后,朋友们一起来分析:

总体上看等额本金,相对对贷款人比较公平,但前期压力大,需要认真考虑对生活的影响!

而等额本息,总体上看对于出借方有利,也就是银行,但是,刚开始阶段还款压力较小,可以顺利度过困难时期!

因此,朋友们需要根据:自身的年龄,工作和收入的情况,贷款对自身生活质量的影响等等,来综合考虑选择!