理财收益有可能高于工资收入吗?如果可能需要花多长时间?

作者: 昆明财税服务平台

朋友们好,明确回复:标题中的问题,受两个关键因素影响:理财的本金,以及理财的收益率。总体上,看如果长期积累,大多数人来讲,理财的收益,不太可能高于工资收入,但是,是很好的补充。

首先,理财的收益能否高于工资收入,受理财的本金,与收益理财收益率影响。

1,本金越多,理财的收益,有可能越多,甚至超过工资收入。例如,王女士30岁,工资收入月3000元。投入100万理财,年化收益率5%,每年预期收益50000元,明显高于年工资收入的36000元。

2,理财的收益率高低,对理财是否能够超过工资收入有影响。李女士,30岁,月收入3000元。投入100万购买货币基金理财,年化预期收益率2.6%,每年收益26000,理财收益,明显低于工资收入。

小结:本金多少,与理财的年化预期收益率,对理财收益是否能够超过工资,有重要影响。

其次,来分析,如果可能,需要多长时间:

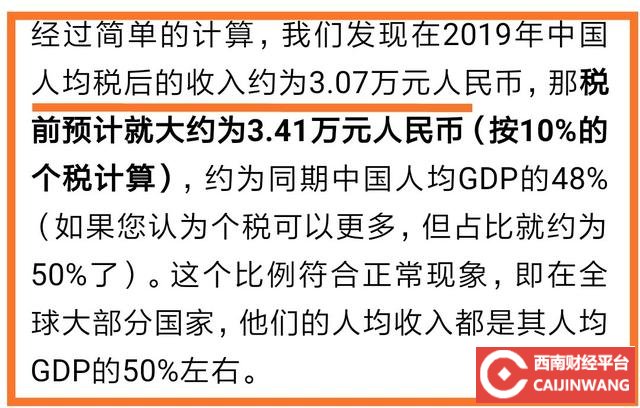

1,假设平均工资为3000元。 如上图,测算的19年,人均税后收入3.07万。

如上图,测算的19年,人均税后收入3.07万。

2,假设平均理财收益为4%。 如上图2019年,11月,银行理财产品周均收益率走势图。平均收益率3.99%

如上图2019年,11月,银行理财产品周均收益率走势图。平均收益率3.99%

。

3,在4%的收益率情况下,要想每月达到三千元的收益,需要:3000元月收益÷4%收益率X12个月=900000元。至少需要90万元,进行理财,在中低风险的情形下,理财收益,有可能超过平均工资收入。

小结:人均税后可支配收入,只有3000多元的情况下,依靠4%的左右的低风险理财,想要超过工资收入不太现实。个别高收入和大城市你可以例外。

最后,来总结分析:

目前的人均税后,可支配收入,只有3000多元,而便于衡量的理财收益,在4%左右(部分理财收益虽然高,但无法衡量,毕竟亏损本金的可能性很高)。

这种情况下,除了一些大城市,以及高收入人群,对于大众来讲,想要依靠理财,超过工资收入非常难。

如上图,这是19年人均存款

。最高的北京在16万元左右。而贵州西藏只有3万至28000元。距离90万元的分界线还差了很远。

但是作为理财,是我们很好的财富补充。使我们的财产可,以保值甚至增值,获取更多的保障,生活的更幸福。