老人存定期,被忽悠买70万保险,怎么办?

作者: 昆明财税服务平台

朋友们好,客观的讲:保险,有它的积极作用,可以提高保障。但是,让一位老人购买70万的保险,

让人感觉不靠谱。建议通过正常渠道维权。

首先,一位老人存定期,被忽悠买成70万保险,明显不合适,有必要维权:

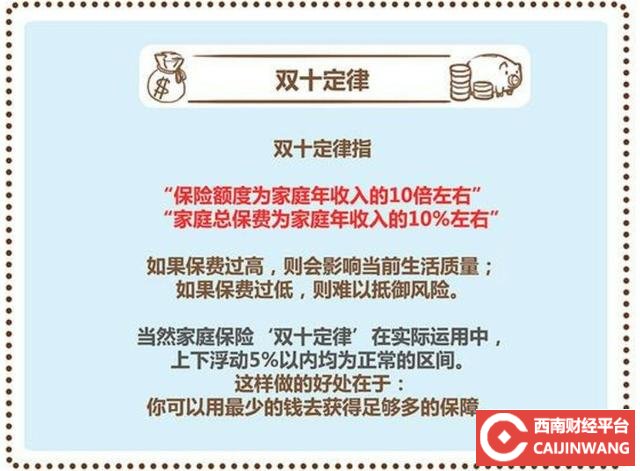

1,资金量过高。商业保险,保险主要是保障,属于锦上添花,即使购买,通常也要控制在,可用资金的10%以内,

这是由保险的属性所决定的,买的多不一定赔的就多。

2,流动性低。保险与存款不同。存款流动性极高,可以提前支取,刚性兑付保本保息。而保险,过了犹豫期,退保或者断缴费,会被扣除相应的现金价值,例如30%~70%。

3,二者的作用目的不同。存款获取的是固定利息,有存款保险制度保障。而保险是以保障为主,部分产品兼顾收益,但收益和分红是浮动的不确定的。

4,产品不适合。存款,目前最长期限5年。而保险短则3~5年,长辄终生。老年人,对资金的流动性有一定需求,买70万保险一旦应急用钱,很可能面临无钱可用的窘境。

小结:结合社会实践来分析,老年人存定期,被忽悠买70万保险,面临多种风险,例如流动性低,收益率无法保障,时间周期不灵活过长等等。

其次,来了解怎么办:

1,犹豫期内退保,或者是根据需求减少资金量重新购买。

在银行中购买的保险,犹豫期通常在15天左右,在这个期限内退保或者更改产品的品种金额,不收取费用。

2,如果过了犹豫期,建议与银行和保险公司协商调取资料,确定责任。在银行购买保险有严格的规则,需要在专区有录音录像。因此可以协商调取现场录音录像,看是否有忽悠引诱,等明确的违规行为,如有可以投诉退保。如果没有也可以协商,毕竟,一位老人去存定期,让买成70万保险,是比较少见的。

3,协商不成,可以提起诉讼或向,相应的管理部门反映投诉问题。

小结:建议在认真阅读保险条款的基础上,第一时间前往银行和保险公司进行处理,以免过了犹豫期。

最后,来总结分:

存款变保险,是一个比较热门的话题,时有发生。

因此相关部门,制定了严格的规范,会有相影音资料,确保双方权益避免误导,因此第一时间在犹豫期内处理,是最节省精力的方法。也可以通过协商或者投诉来反映问题。

另一方面,也提示朋友们,存款和保险都是正规的金融产品,但二者的适用人群和作用不同,各有自己优势的一面,因此在购买时,要详细了解,货比三家,多方询问,以避免事后的纠结。

- 上一篇:我有100万,疫情之后,该怎么理财?

- 下一篇:如果有十万元存款要不要玩股票?