我一直很好奇银行究竟是靠什么赚钱的?

作者: 昆明财税服务平台

朋友们好,这个问题说起来简单实际上也很复杂。还有许多你意想不到的原因。而且国内国外银行,赚钱的方式,主要来源,也不相同。下面就和朋友们分享赚钱的主要来源:

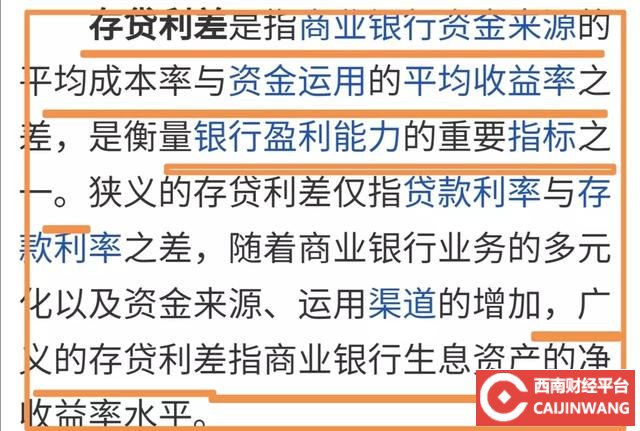

第一个,主要赚钱的业务,存贷利率差:

所谓存贷利率差,用咱老百姓的话讲就是:存款的利率,和贷款的利率,之间的差额。比如存款,目前最高利率大概在百分之四点五左右。而贷款的利率5%,6%,甚至更高,都是有的,这中间的差价就是,国内银行的主要收益来源。

小结:银行,自己的资本是很有限的,吸收存款,发放贷款,赚差价,好买卖。

第二个,主要收益来源,沉淀资金的收益:

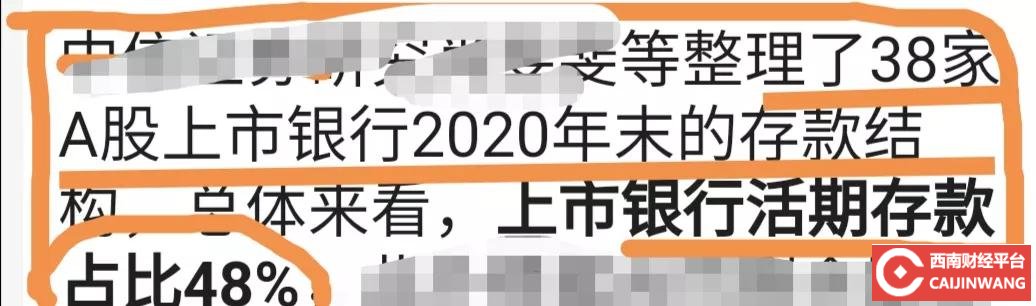

1,银行存款中,并非像许多人所想的,都是定期,恰恰相反有很大一部分是活期,占到存款总额的50%左右。而活期的利率,年化,只有0.35%,100块钱一年3毛5。

2,这部分活期,有很大一部分沉淀在银行,只有一少部分进出周转,银行只需要准备一小部分资金,就可以应对,日常业务存取。

3,沉淀的这部分资金,银行不会让他闲着,会以贷款等形式,参与到经济运行为银行赚取丰厚的利润,这部分钱,银行收的是贷款利率,长期使用,付的是活期利率,收益丰厚。

赚的是贷款利率。

小结:以前考虑过这个问题吗,这可不是一个小数,获利简直是天文数字。

第三个,赚钱主要来源,其他业务类:

1,金融票据,债券交易业务。

2,与保险公司合作销售各类保险,代销理财,国债,其他债券,基金,等等,银行收取相应的服务,代理,合作,费用,

也是一笔不菲的收入。

3,其他。例如票据贴现扣点,信用卡收费,账户管理费,小额管理费,转账费,账户托管,基金托管等等,很多很多。

小结:银行有很多赚钱的业务,可能有些大家还不了解的。

综上所述:目前来看国内银行的业务主要还是政策性存贷差,以及银行沉淀资金巨额收益,以及各种收费等等。

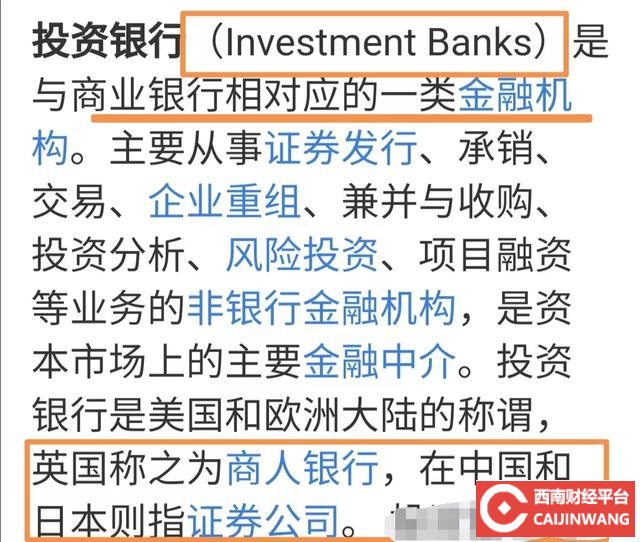

从国际上看,目前一些发达国家的银行,赚钱,这主要是靠,冒风险投资,因此这些银行,

也可以称之为投资性银行。

看到这,相信您一定了解了,国内银行靠什么赚钱。