自主择业交城市医保、新农合,还是自己单独买商业保险,你觉得哪个更合适?

作者: 昆明财税服务平台

参加社保是我们的所有保险观念的基础。

社会保险是最无私最不讲条件的,由国家强制力保障实施,而且不会从中盈利。

此相对的是商业保险,商业保险是为了挣钱,然后履行相应承诺的。

所以,建议大家首先选择的是参加社保。

但是我们的社保又分为两种,一种是城乡居民类社保,一种是城镇职工的社保。

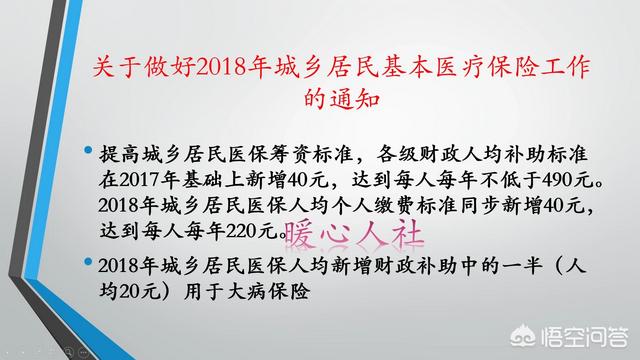

城乡居民类社保城乡居民社保又包含城乡居民养老和医疗保险。这两种保险主要是针对城镇失业和无业人员,收入低、不稳定而专门设计的国家补贴类保险。

比如2018年我们城乡居民医疗保险的缴费,最低标准是220元一年,而国家补贴是490元一年,可以说国家补贴占了2/3多。即使是这样,我们的医疗保险基金仍然是收支几乎平衡的。如果说我们没有国家补贴,个人至少需要缴纳710元以上。

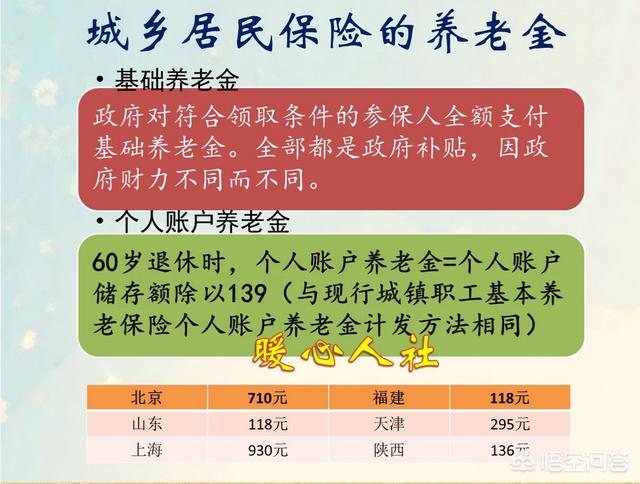

如果是城乡居民养老保险更是这样。国家对建立新农村养老保险和城镇居民养老保险以前,没有参加过城乡居民的老人,不需要缴纳任何费用,每月领取基础养老金待遇。目前基础养老金最低标准是国家88元,各省市普遍在100~150元之间。上海和北京更是高达930元和710元。

如果按照养老金计算的公式,每月150元的养老金,相当于个人缴纳了21,850元,这就是大家的福利。

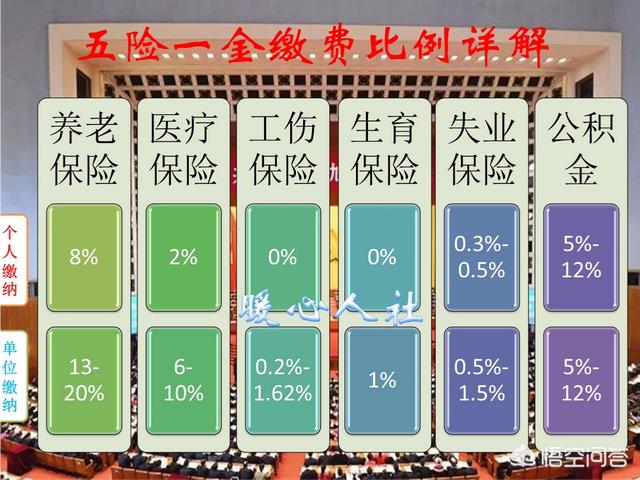

城镇职工社保城镇职工的社保主要包含基本养老保险,基本医疗保险,工伤保险,生育保险和失业保险。每项保险都建立起专门的保险基金。国家对相关保险基金也有补贴,但是补贴力度是远远赶不上城乡居民保险的。

比如城镇职工基本医疗保险制度,政府是没有补贴的,但是职工医疗保险缴费非常高,最低能够达到每月三四百元,高的甚至能够达到每月两三千元。住院报销比例不错,普遍能够达到90%以上。而且一定的缴费钱数都会返还给个人,作为医疗保险个人账户用于买药和住院医疗消费。其实职工社保的基本原则也是,以收定支、收支平衡、略有结余。

其他社保也非常类似,不过养老保险基金并不一样,它为了大家的养老安全,会尽量积攒更多的养老保险基金。我们国家的养老保险基金累计结余余额超过了5万亿元,大家是不是觉得这是一笔非常大的财富。可是美国的养老资产规模是高达24万亿~美元。美国才有多少人口?我们国家又有多少?所以我们的养老保险基金还是非常需要充实的,国家正在试图通过划转国有企业的股权予以充实。2017年开始划转了10%的国有企业股权。

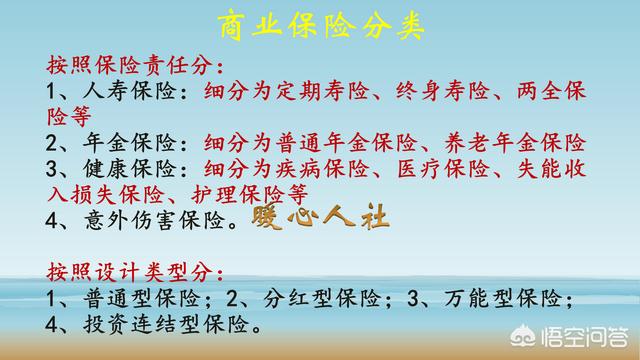

商业养老保险对于大家来说,最大的问题就是收益率比较低,回本的期限比较长。比如我们从30岁开始缴纳,15年后达到条件,从55岁开始领取,到了80岁,才有可能达到终结的条件,一个保险的期限可能会持续50年甚至更久。有的报道称想拿回本来必须活到100岁以后,当然这只是个别事件。

商业保险的最大好处是国家不允许养老保险公司倒闭,只要我们参保了,相应的合同肯定会收到履约,不会产生我们交了钱,因保险公司倒闭而老无所养的情况。

商业医疗保险也是问题多多。最主要的问题就是入保容易,索赔难。很多可赔可不赔的,商业保险公司一定不会主动赔。而社保不一样,各种法律条文都非常明确,可以住院直接消费。

商业医疗保险公司一方面买的是保障,另一方面买的是服务。我们在购买时一定要注意保险的具体条款,尤其是病史告知制度,如果我们不能够及时告知自己所得过或者治疗的疾病,一些相关疾病出险后都不会赔偿。

如果没钱,收入不稳定,建议首先参加城乡居民保险。

如果收入一般,有稳定的收入来源和工作,就要参加城镇职工保险。

如果我们的收入能够达到社会平均工资以上,可以将收入的10%配置做商业保险。随着我们的收入水平越高,可以配置为商业保险的比例也可以越高,一般不建议超过20%。