为什么越来越多的人都开始理财了?

作者: 昆明财税服务平台

我们国家是储蓄大国,人们一直以来就对理财非常看重。在人们印象中,理财主要是通过货币增值的方式实现,谁给的利率高给谁。实际上我们选择理财产品要考虑流动性、安全性和收益性三大性质。

目前的理财方式主要包括银行存款,银行理财,专业公司平台理财,民间借贷。

银行理财银行存款是大家最熟悉的方式。我们国家的银行一直是比较厚道的给我们的利率一直都不低。

2015年国家推动利率市场化,不再对商业银行存款利率设立上下限限制。现在国家基准利率三年期定期存款整存整取是2.75%,普通大型商业银行是在基准利率上上浮20~30%,大型商业银行的大额存单能够上浮40~55%,个别地方性中小型银行和民营银行能够给出100%的上浮优惠,最高利率能达到5.5%左右。

银行存款的好处,在于能够享受到国家的存款保险制度的保护,50万元以内,本息可以得到保障。可以说银行存款的安全性最高。

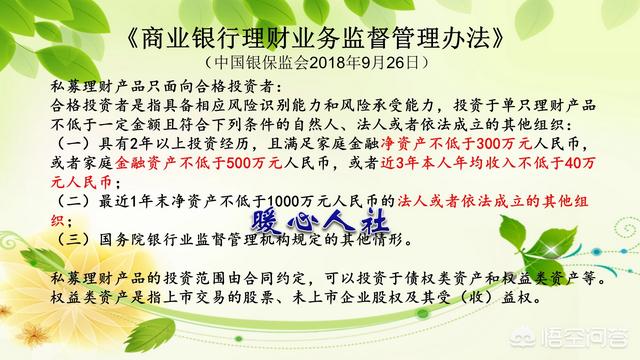

银行理财产品银行理财产品国家从2018年开始要求打破刚性兑付,要求银行做好客户的风险识别,要求实现卖者尽责,买者自负的风险原则。

银行理财产品的收益率会比定期存款要高,多数是中短期的理财产品,相应的利率一般在2~4%之间。

主要投资于货币基金、债券基金,风险都有标识,一般没有高风险这样的产品。当然风险越高,收益率越高,要求的准入门槛也越高。

很多理财产品都要求向合格投资者发售。合格投资者则是具有两年以上投资经验,金融净资产超过300万或者金融总资产超过500万,或者连续三年收入超过40万。

像支付宝、微信都有相应的理财平台,我们购买也是跟银行差不多的理财产品。不过还有更多的股票型基金。风险很高,但是收益率更高。

民间借贷其实更多人关注的是P2P平台。2018年是P2P平台的爆雷之年,几百家平台公司破产、逃逸或者倒闭。投资者苦不堪言。主要还是相关平台管理不完善,通过高息拉客,最终导致风险爆炸。

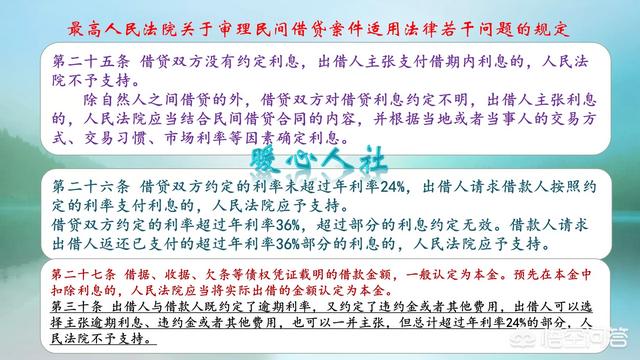

普通的民间借贷一般也能拿到10~20%的高利息。如果借款人拒不支付利息,法律可以保障24%以下的利息。如果当事人支付了利息,法院可以保障36%以内的利息不用返还。

今年315也曝光了714高射炮等违法借贷。尤其是一些人非常了解法律政策,很有让你签订虚假借条等证据,就让我们走法院也无法维权。这些违法的借贷千万不要碰。

综上所述如果有200万元,每年有5%的利息,相当于一年能够带给我们10万元的现金流,这样的现金流对于不少人来说,可以实现财务自由了。

只要通过合适的理财方式,我们就能够形成稳定的现金流,最终实现财务自由。这也是为什么大家现在越来越喜欢理财了。