不参加社保每月存1000,同样期限到退休年龄会不会比社保拿的多?

作者: 昆明财税服务平台

不参加社保自己存钱,是一种朴素的养老观念。很多人社保是一种互助的保障,如果自己缴纳了保险没有领取养老金,出了意外去世,那么自己就亏大了。于是有的人想,现在每月1000元差不多够基本养老费用。如果每月存1000元,等到老了之后使用,相应的待遇会不会比参加社保领取的养老金高呢?

如果我们储蓄养老,实际上面临的主要问题是通货膨胀压力和相对于社会平均收入增长的贬值压力。

每月定存1000元,现在每年的收益率也就在4%~5%左右。而我们广义货币M 2的11月增长率是8.2%,可以说我们的储蓄利率如果跑不赢8.2%每年都是在贬值。

2018年我国的城乡居民可支配收入增长率是8.9%,相对于可支配收入的增长速度,存款的那点利息一样是不足以维持购买力的。

相对于社会平均工资也一样。2018年城镇非私营单位在岗职工社会平均工资增长速度是11%,私营单位社会平均工资增长速度是8.3%。

不过,4%~5%的收益率是跑赢消费者价格指数CPI增长速度的,近年来的增长速度只有2%~3%。11月份CPI增长速度比较高,达到了4.5%,全年相对还是比较低的。

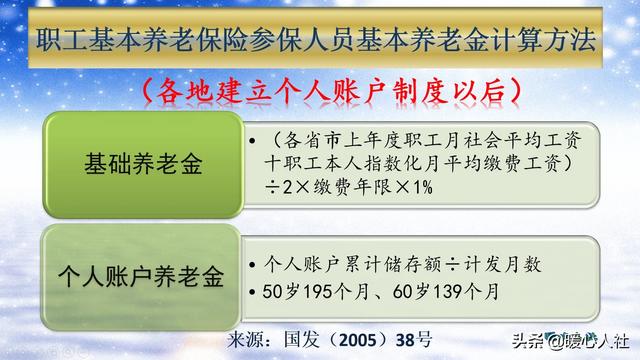

养老金的待遇有哪些?如果我们缴纳养老保险,未来养老金的待遇实际上是跟社会平均工资以及个人账户记账利率相挂钩的。

如果我们每月缴纳1000元的基本养老保险费,缴费基数是5000元,假设是按照80%的缴费档次缴费。未来产生的养老金待遇主要包括基础养老金和个人账户养老金两部分。

①基础养老金:

如果我们这样缴费一年,退休时我们可以领取0.9%的退休上年度社会平均工资的基础养老金。

即使假设社平工资始终保持6250元的水平不变,每月可以领取56.25元的基础养老金。

②个人账户养老金:

每月划入个人账户的钱数,实际上是缴费基数的8%,也就是5000元×8%=400元,一年进入个人账户4800元。

即使没有个人账户记账利率,60岁退休每月还可以领取个人账户养老金34.53元。

两项待遇合计是89.78元,约等于90元。

一年能够返款1080元,差不多11.1年就能够全部返还本金。在这里就不要讨论利息了,因为没有考虑到工资8%~10%的增长速度,以及每年7%~8%的个人账户记账利率。另外,现在退休以后每年养老金也是在不停增加的。如果考虑到这些因素,返本的时间还要短的多。

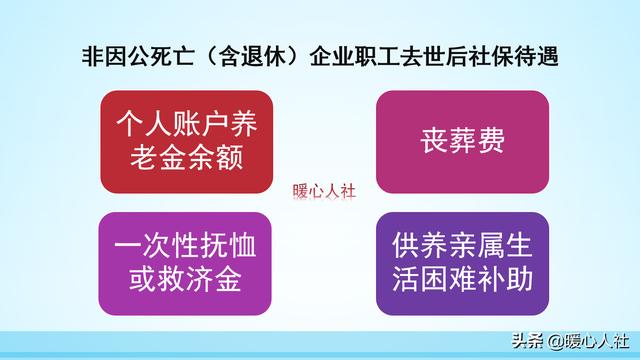

按照现在的养老金制度,领取的养老金只是我们养老保险待遇的一部分而已,另外我们去世以后还有丧葬费、个人账户余额以及抚恤金等待遇。山东省的一次性抚恤金或者救济金高达10个月的社会平均工资,考虑这一部分待遇,不亏本的时间会大大缩短。只要退休后能领取两三年的养老金,肯定就不会亏本。

随着人们预期寿命的越来越长,我们退休后可能领取的养老金时间也会越来越长。目前人均预期寿命是76.7岁,人们能够领取养老金的时间,长达16.7年到26.7年。所以,缴纳养老保险是最好的选择,能够有效避免长寿风险。