35岁女性,如何购买保险?

作者: 昆明财税服务平台

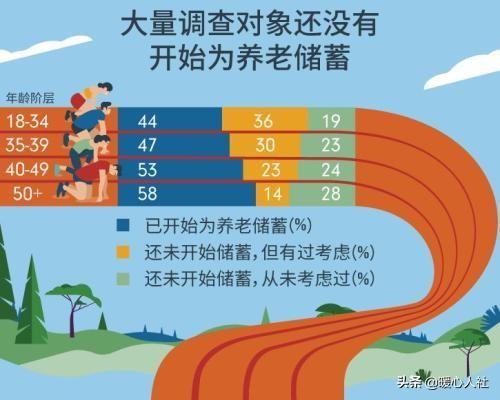

人到老年最需要的两项保险待遇就是养老和医疗。可实际上,人们未雨绸缪的意识确实不高。有大量35岁以下的年轻人,还没有考虑到未来的养老问题,很多人并没有参加养老保险,多数人参加的只是一年几百元的城乡居民医疗保险。据网络调查显示,大约只有44%的城镇就业年轻人开始为养老储蓄,参加了社会保险。

年轻人也有年轻人不参保的理由,比如结婚要还房贷、为子女积攒受教育资金、自己的各项消费负担也很重,尤其是人总有去世的风险,能不能活到退休还是另一码事呢。所以,为自己积攒养老金还是先放放再说。

等待年龄大了,比如女性到了35周岁,应该如何筹划保险呢?

第一,缴纳养老保险。职工基本养老保险是参保最优的选择。职工基本养老保险跟社会平均工资相挂钩,退休后年年增长养老金,能够保障退休人员的养老金待遇跟经济社会发展相一致。不过,参加职工基本养老保险负担有些重,目前缴费的钱数是缴费比例乘缴费基数。按照60%最低基数缴费一年也需要七八千元,如果按300%的基数缴费,一年可能需要四五万元。

如果缴纳不起,那么只能选择城乡居民养老保险了。居民养老保险好处在于个人缴纳的部分会全部进入个人账户,万一领取不完可以继承,也就是本金有保障。不过城乡居民养老保险待遇低,每月的基础养老金只有100多元,而且很难年年增加养老金。

对于女性来讲,城乡居民养老保险的退休年龄是60周岁,而职工养老保险的企业女职工退休年龄是50周岁,女性干部和部分地区的女性灵活就业人员也不过55周岁。所以,如果有条件,首选是职工基本养老保险。

第二,选择好性价比更高的医疗保险。职工基本医疗保险和城乡居民医疗保险各有千秋。职工基本医疗保险保险比例高,有个人账户,保障更全一些。职工基本医疗保险到达法定退休年龄,缴费满足当地的规定年限,就不需要继续缴费,直接享受退休医保待遇了。退休后的报销比例还会倾斜提高一些。

不过职工基本医疗保险缴费钱数非常高,基本上相当于职工基本养老保险的一半左右,也就是说最低一年也需要三四千元。

城乡居民医疗保险缴费钱数一般一年只有几百元,2019年最低缴费钱数是250元一年。不过国家还有一定的补贴,最低每人每年不低于520元。报销比例一般也能达到50%~80%,一样享受大病医保和医保救助待遇。属于一种省钱的基本保障。

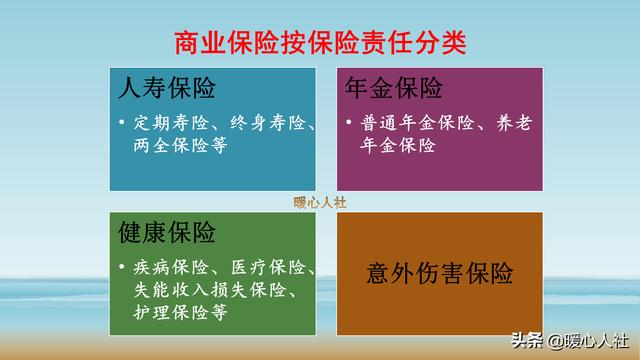

第三,如果有必要商业保险可以作为补充。不管是职工基本养老和医疗保险,还是城乡居民养老和医疗保险,实际上都是社会的基本保障,待遇都是有上限的。

比如城镇职工基本养老保险的缴费比例最高也不过300%,基本医疗保险的报销限额一般也就几十万元。如果我们参加商业保险,商业养老保险是没有上限的,想交多少都可以。商业医疗保险的报销限额一般能够达到五六百万,这样就能够有效消除因病致贫的现象。

其实,35岁以后我们如何规划未来的保险?主要还是看我们的负担能力和目标了。我们应当根据自己的收入定一个合理的目标,不要制定的不切实际。我们用于购买保险的负担,一般建议不超过个人收入的20%。所以,大家在参保以前一定要仔细考虑清楚了。