46岁选择灵活就业社保选择哪个档次好?为什么?

作者: 昆明财税服务平台

近年来,随着养老保险制度的不断完善和发展。人们越来越多的认识到有一份养老保险实在是太重要了。退休以后不仅不需要担心自己的那些积蓄,而且每月都会定期有养老金打入到个人账户中。即使我们上当受骗成了穷光蛋,有一份养老金也能够确保我们的基本生活。

近年来,退休人员的养老金连续进行了15年增涨。退休人员的平均养老金水平,由过去的700多元上涨到现在的近3000元。我岳母2002年退休,退休时养老金只有390多元,2019年养老金突破了3000元,真的非常感谢国家的养老保险制度。

那么想参加养老保险,一般只有企业参保和自己以灵活就业人员身份参保两种方式。灵活就业人员参保,由于是自己承担全部的养老保险费用,很多人再考虑如何缴费更划算。尤其是一些大龄参保的人群,更是想知道如果到46岁参保,60岁正好缴费了15年,应该选择哪个档次更好一些?

缴费钱数比较我们可以通过不同档次可以领取多少养老金,来分析究竟哪个档次参保更划算一些?假设我们社会平均缴费基数现在是6000元,15年后达到了1.2万元。

缴费基数的范围:国家明确灵活就业人员可以从60%社平缴费基数到300%社平缴费基数之间任意选择一个缴费基数,作为自己的缴费基数。

如果按照60%基数缴费,那么现在的缴费基数就是3600元,300%的基数就是1.8万元。现在灵活就业人员参加养老保险缴费比例一般是20%,那么我们每月需要缴纳的钱数就是720元到3600元之间。

当社会平均缴费基数达到1.2万元时,没有缴纳的钱数就提升到了1440元到7200元了。

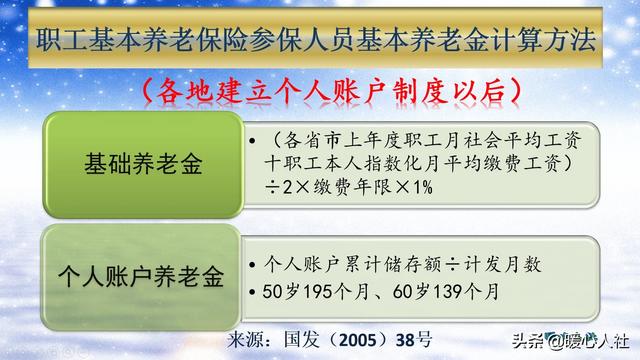

养老金的计算退休基本养老金主要包括基础养老金和个人账户养老金两部分。基础养老金跟退休上年度社会平均工资,也就是当年的视同缴费基数相挂钩。个人账户养老金跟退休时个人账户的余额以及退休年龄确定的计发月数相关。

①基础养老金。

如果按照60%基数缴费15年,退休基础养老金可以领取12%的退休上年度社会平均工资,也就是每月1440元。

如果按照300%基数缴费15年,退休基础养老金可以领取30%的退休上年度社会平均工资,也就是每月3600元。

②个人账户养老金。

每月社保缴费以后都是按照当月缴费基数的8%划入个人账户的。但是个人账户里的钱并不是划入之后就永恒不变的。每年还会根据国家公布的记账利率计发个人账户记账利息。相应的记账利息非常高,2016年是8.31%,2019年是7.61%。

如果我们假设每年个人账户的记账利率恰好等于工资增长率的话,这样退休时15年划入个人账户的钱数就都相等了。

比如按照3600元最低缴费基数缴费,尽管现在每月记录个人账户的钱数只有288元,但是随着15年的增长会变成576元。这样15年累计余额会变成10.368万元。

如果是按照300%基数缴费,形成的个人账户累计余额将是60%基数的5倍,最终结果也就是51.84万元。

如果15年后我们个人账户计发月数仍然是60岁139个月,那么我们缴费15年产生的个人账户养老金将是746元到3730元每月。

③养老金合计:

最终的养老金合计是每月2186元到7330元,待遇比值是3.36倍,待遇比值要比缴费时的5倍小多了。

综上所述,如果我们选择60%的最低缴费基数缴费,看养老金待遇是性价比最高的,但是养老金也是最低的。未来可能满足不了养老的需要,因此参保时还是要谨慎一些。如果有负担能力,为了更高的养老金,可以选择较高缴费基数。

- 上一篇:假设货币永不增发会发生什么?

- 下一篇:35岁女性,如何购买保险?